Vollzitat:

"Bewertungsgesetz in der Fassung der Bekanntmachung vom 1. Februar 1991 (BGBl. I S. 230), das zuletzt durch Artikel 19 des Gesetzes vom 22. Juni 2026 (BGBl. 2026 I Nr. 192) geändert worden ist"

| Stand: | Neugefasst durch Bek. v. 1.2.1991 I 230; |

| zuletzt geändert durch Art. 19 G v. 22.6.2026 I Nr. 192 |

(+++ Textnachweis Geltung ab: 1.7.1981 +++)

(+++ Zur Anwendung vgl. § 265 +++)

(+++ Zur Anwendung vgl. Art. 2 G v. 13. 8.1965 I 851 +++)

(+++ Zur Anwendung vgl. Art. 3 G v. 24.12.2008 I 3018 +++)

(+++ Zur Anwendung d. § 126 vgl. § 48 GNotKG +++)

| § 1 | Geltungsbereich |

| § 2 | Wirtschaftliche Einheit |

| § 3 | Wertermittlung bei mehreren Beteiligten |

| § 3a | (weggefallen) |

| § 4 | Aufschiebend bedingter Erwerb |

| § 5 | Auflösend bedingter Erwerb |

| § 6 | Aufschiebend bedingte Lasten |

| § 7 | Auflösend bedingte Lasten |

| § 8 | Befristung auf einen unbestimmten Zeitpunkt |

| § 9 | Bewertungsgrundsatz, gemeiner Wert |

| § 10 | Begriff des Teilwerts |

| § 11 | Wertpapiere und Anteile |

| § 12 | Kapitalforderungen und Schulden |

| § 13 | Kapitalwert von wiederkehrenden Nutzungen und Leistungen |

| § 14 | Lebenslängliche Nutzungen und Leistungen |

| § 15 | Jahreswert von Nutzungen und Leistungen |

| § 16 | Begrenzung des Jahreswerts von Nutzungen |

| § 17 | Geltungsbereich |

| § 18 | Vermögensarten |

| § 19 | (weggefallen) |

| § 20 | Abweichende Feststellung von Besteuerungsgrundlagen aus Billigkeitsgründen |

| §§ 21 bis 29 | (weggefallen) |

| § 30 | Abrundung |

| § 31 | Bewertung von ausländischem Sachvermögen |

| § 32 | (weggefallen) |

| §§ 33 bis 49 | (weggefallen) |

| §§ 50 bis 52 | (weggefallen) |

| §§ 53 bis 55 | (weggefallen) |

| §§ 56 bis 58 | (weggefallen) |

| §§ 59 bis 61 | (weggefallen) |

| § 62 | (weggefallen) |

| §§ 63 bis 67 | (weggefallen) |

| §§ 68 und 69 | (weggefallen) |

| § 70 | Grundstück |

| § 71 | (weggefallen) |

| §§ 72 und 73 | (weggefallen) |

| §§ 74 bis 77 | (weggefallen) |

| §§ 78 bis 82 | (weggefallen) |

| §§ 83 bis 90 | (weggefallen) |

| §§ 91 bis 94 | (weggefallen) |

| § 95 | Begriff des Betriebsvermögens |

| § 96 | Freie Berufe |

| § 97 | Betriebsvermögen von Körperschaften, Personenvereinigungen und Vermögensmassen |

| § 98 | (weggefallen) |

| § 98a | (weggefallen) |

| § 99 | Betriebsgrundstücke |

| §§ 100 - 102 | (weggefallen) |

| § 103 | Schulden und sonstige Abzüge |

| § 104 | (weggefallen) |

| §§ 105 - 108 | (weggefallen) |

| § 109 | Bewertung |

| § 109a | (weggefallen) |

| §§ 110 - 120 | (weggefallen) |

| § 121 | Inlandsvermögen |

| § 121a | (weggefallen) |

| § 121b | (weggefallen) |

| § 122 | (weggefallen) |

| § 123 | Ermächtigungen |

| § 124 | (weggefallen) |

| §§ 125 bis 128 | (weggefallen) |

| §§ 129 bis 133 | (weggefallen) |

| §§ 134 bis 137 | (weggefallen) |

| §§ 138 und 139 | (weggefallen) |

| §§ 140 bis 144 | (weggefallen) |

| § 145 | (weggefallen) |

| §§ 146 bis 150 | (weggefallen) |

| § 151 | Gesonderte Feststellungen |

| § 152 | Örtliche Zuständigkeit |

| § 153 | Erklärungspflicht, Verfahrensvorschriften für die gesonderte Feststellung, Feststellungsfrist |

| § 154 | Beteiligte am Feststellungsverfahren |

| § 155 | Rechtsbehelfsbefugnis |

| § 156 | Außenprüfung |

| § 157 | Feststellung von Grundbesitzwerten, von Anteilswerten und von Betriebsvermögenswerten |

| § 158 | Begriff des land- und forstwirtschaftlichen Vermögens |

| § 159 | Abgrenzung land- und forstwirtschaftlich genutzter Flächen zum Grundvermögen |

| § 160 | Betrieb der Land- und Forstwirtschaft |

| § 161 | Bewertungsstichtag |

| § 162 | Bewertung des Wirtschaftsteils |

| § 163 | Ermittlung der Wirtschaftswerte |

| § 164 | Mindestwert |

| § 165 | Bewertung des Wirtschaftsteils mit dem Fortführungswert |

| § 166 | Bewertung des Wirtschaftsteils mit dem Liquidationswert |

| § 167 | Bewertung der Betriebswohnungen und des Wohnteils |

| § 168 | Grundbesitzwert des Betriebs der Land- und Forstwirtschaft |

| § 169 | Tierbestände |

| § 170 | Umlaufende Betriebsmittel |

| § 171 | Umlaufende Betriebsmittel |

| § 172 | Abweichender Bewertungsstichtag |

| § 173 | Umlaufende Betriebsmittel |

| § 174 | Abweichende Bewertungsverhältnisse |

| § 175 | Übrige land- und forstwirtschaftliche Nutzungen |

| § 176 | Grundvermögen |

| § 177 | Bewertung |

| § 178 | Begriff der unbebauten Grundstücke |

| § 179 | Bewertung der unbebauten Grundstücke |

| § 180 | Begriff der bebauten Grundstücke |

| § 181 | Grundstücksarten |

| § 182 | Bewertung der bebauten Grundstücke |

| § 183 | Bewertung im Vergleichswertverfahren |

| § 184 | Bewertung im Ertragswertverfahren |

| § 185 | Ermittlung des Gebäudeertragswerts |

| § 186 | Rohertrag des Grundstücks |

| § 187 | Bewirtschaftungskosten |

| § 188 | Liegenschaftszinssatz |

| § 189 | Bewertung im Sachwertverfahren |

| § 190 | Ermittlung des Gebäudesachwerts |

| § 191 | Wertzahlen |

| § 192 | Bewertung in Erbbaurechtsfällen |

| § 193 | Bewertung des Erbbaurechts |

| § 194 | Bewertung des Erbbaugrundstücks |

| § 195 | Gebäude auf fremdem Grund und Boden |

| § 196 | Grundstücke im Zustand der Bebauung |

| § 197 | Gebäude und Gebäudeteile für den Zivilschutz |

| § 198 | Nachweis des niedrigeren gemeinen Werts |

| § 199 | Anwendung des vereinfachten Ertragswertverfahrens |

| § 200 | Vereinfachtes Ertragswertverfahren |

| § 201 | Ermittlung des Jahresertrags |

| § 202 | Betriebsergebnis |

| § 203 | Kapitalisierungsfaktor |

| §§ 204 bis 217 | (unbesetzt) |

| § 218 | Vermögensarten |

| § 219 | Feststellung von Grundsteuerwerten |

| § 220 | Ermittlung der Grundsteuerwerte |

| § 221 | Hauptfeststellung |

| § 222 | Fortschreibungen |

| § 223 | Nachfeststellung |

| § 224 | Aufhebung des Grundsteuerwerts |

| § 225 | Änderung von Feststellungsbescheiden |

| § 226 | Nachholung einer Feststellung |

| § 227 | Wertverhältnisse bei Fortschreibungen und Nachfeststellungen |

| § 228 | Erklärungs- und Anzeigepflicht |

| § 229 | Auskünfte, Erhebungen und Mitteilungen |

| § 230 | Abrundung |

| § 231 | Abgrenzung von in- und ausländischem Vermögen |

| § 232 | Begriff des land- und forstwirtschaftlichen Vermögens |

| § 233 | Abgrenzung des land- und forstwirtschaftlichen Vermögens vom Grundvermögen in Sonderfällen |

| § 234 | Betrieb der Land- und Forstwirtschaft |

| § 235 | Feststellungszeitpunkt |

| § 236 | Bewertungsgrundsätze |

| § 237 | Bewertung des Betriebs der Land- und Forstwirtschaft |

| § 238 | Zuschläge zum Reinertrag |

| § 239 | Grundsteuerwert des Betriebs der Land- und Forstwirtschaft |

| § 240 | Kleingartenland und Dauerkleingartenland |

| § 241 | Tierbestände |

| § 242 | Übrige land- und forstwirtschaftliche Nutzungen |

| § 243 | Begriff des Grundvermögens |

| § 244 | Grundstück |

| § 245 | Gebäude, Gebäudeteile und Anlagen für den Zivilschutz |

| § 246 | Begriff der unbebauten Grundstücke |

| § 247 | Bewertung der unbebauten Grundstücke |

| § 248 | Begriff der bebauten Grundstücke |

| § 249 | Grundstücksarten |

| § 250 | Bewertung der bebauten Grundstücke |

| § 251 | Mindestwert |

| § 252 | Bewertung im Ertragswertverfahren |

| § 253 | Ermittlung des kapitalisierten Reinertrags |

| § 254 | Rohertrag des Grundstücks |

| § 255 | Bewirtschaftungskosten |

| § 256 | Liegenschaftszinssätze |

| § 257 | Ermittlung des abgezinsten Bodenwerts |

| § 258 | Bewertung im Sachwertverfahren |

| § 259 | Ermittlung des Gebäudesachwerts |

| § 260 | Wertzahlen |

| § 261 | Erbbaurecht |

| § 262 | Gebäude auf fremdem Grund und Boden |

| § 263 | Ermächtigungen |

| § 264 | Bekanntmachung |

| § 265 | Anwendungsvorschriften |

| § 266 | Erstmalige Anwendung des Siebenten Abschnitts des Zweiten Teils |

| Anlagen 1 bis 8 | (weggefallen) |

| Anlage 9 | (weggefallen) |

| Anlage 9a | Kapitalwert einer wiederkehrenden, zeitlich beschränkten Nutzung oder Leistung im Jahresbetrag von einer Deutschen Mark |

| Anlagen 10 bis 13 | (weggefallen) |

| Anlage 14 | Landwirtschaftliche Nutzung |

| Anlage 15 | Forstwirtschaftliche Nutzung |

| Anlage 15a | Forstwirtschaftliche Nutzung |

| Anlage 16 | Weinbauliche Nutzung |

| Anlage 17 | Gärtnerische Nutzung |

| Anlage 18 | Sondernutzungen |

| Anlage 19 | Umrechnungsschlüssel für Tierbestände in Vieheinheiten (VE) nach dem Futterbedarf |

| Anlage 20 | Gruppen der Zweige des Tierbestands nach der Flächenabhängigkeit |

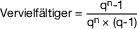

| Anlage 21 (zu § 185 Absatz 3 Satz 1, § 193 Absatz 4 Satz 1, § 194 Absatz 5 Satz 1 und § 195 Absatz 3 Satz 1 und Absatz 7 Satz 1) | Vervielfältiger |

| Anlage 22 (zu § 185 Absatz 3 Satz 3, § 190 Absatz 6 Satz 1 und 2) | Gesamtnutzungsdauer |

| Anlage 23 (zu § 187 Absatz 2 und 3) | Bewirtschaftungskosten |

| Anlage 24 (zu § 190 Absatz 1 Satz 3 und Absatz 2 und Anlage 23) | Regelherstellungskosten |

| Anlage 25 (zu § 191 Satz 2) | Wertzahlen für Ein- und Zweifamilienhäuser nach § 181 Absatz 1 Nummer 1 und Wohnungseigentum nach § 181 Absatz 1 Nummer 3 sowie Wertzahlen für Teileigentum, Geschäftsgrundstücke, gemischt genutzte Grundstücke und sonstige bebaute Grundstücke nach § 181 Absatz 1 Nummer 3 bis 6 |

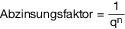

| Anlage 26 (zu § 193 Absatz 5 Satz 3, § 194 Absatz 4 Satz 1 sowie § 195 Absatz 4 Satz 3 und Absatz 6 Satz 1) | Abzinsungsfaktoren |

| Anlage 27 (zu § 237 Absatz 2) | Landwirtschaftliche Nutzung |

| Anlage 28 (zu § 237 Absatz 3) | Forstwirtschaftliche Nutzung |

| Anlage 29 (zu § 237 Absatz 4) | Weinbauliche Nutzung |

| Anlage 30 (zu § 237 Absatz 5) | Gärtnerische Nutzung |

| Anlage 31 (zu § 237 Absatz 6 und 7) | Übrige land- und forstwirtschaftliche Nutzungen sowie Abbauland, Geringstland und Unland |

| Anlage 32 (zu § 237 Absatz 8) | Hofstellen |

| Anlage 33 (zu § 238 Absatz 2) | Weitere den Ertragswert erhöhende Umstände |

| Anlage 34 (zu § 241 Absatz 5) | Umrechnungsschlüssel für Tierbestände in Vieheinheiten (VE) nach dem Futterbedarf |

| Anlage 35 (zu § 241 Absatz 5) | Gruppen der Zweige des Tierbestands nach der Flächenabhängigkeit |

| Anlage 36 (zu den §§ 251 und 257 Absatz 1) | Umrechnungskoeffizienten zur Berücksichtigung abweichender Grundstücksgrößen beim Bodenwert von Ein- und Zweifamilienhäusern |

| Anlage 37 (zu § 253 Absatz 2) | Vervielfältiger |

| Anlage 38 (zu § 253 Absatz 2 und § 259 Absatz 4) | Wirtschaftliche Gesamtnutzungsdauer |

| Anlage 39 (zu § 254) | Ermittlung des Rohertrags |

| Anlage 40 (zu § 255) | Bewirtschaftungskosten |

| Anlage 41 (zu § 257 Absatz 2) | Abzinsungsfaktoren |

| Anlage 42 (zu § 259 Absatz 1) | Normalherstellungskosten |

| Anlage 43 (zu § 260) | Wertzahlen für Teileigentum, Geschäftsgrundstücke, gemischt genutzte Grundstücke und sonstige bebaute Grundstücke nach § 249 Absatz 1 Nummer 5 bis 8 |

| für die ersten 20 Hektar | nicht mehr als 10 Vieheinheiten |

| für die nächsten 10 Hektar | nicht mehr als 7 Vieheinheiten |

| für die nächsten 20 Hektar | nicht mehr als 6 Vieheinheiten |

| für die nächsten 50 Hektar | nicht mehr als 3 Vieheinheiten |

| und für die weitere Fläche | nicht mehr als 1,5 Vieheinheiten |

je Hektar der vom Inhaber des Betriebs regelmäßig landwirtschaftlich genutzten Flächen erzeugt oder gehalten werden. Die Tierbestände sind nach dem Futterbedarf in Vieheinheiten umzurechnen. | |

| für die ersten 20 Hektar | nicht mehr als | 10 Vieheinheiten, |

| für die nächsten 10 Hektar | nicht mehr als | 7 Vieheinheiten, |

| für die nächsten 20 Hektar | nicht mehr als | 6 Vieheinheiten, |

| für die nächsten 50 Hektar | nicht mehr als | 3 Vieheinheiten, |

| und für die weitere Fläche | nicht mehr als | 1,5 Vieheinheiten |

| Laufzeit in Jahren | Kapitalwert |

| 1 | 0,974 |

| 2 | 1,897 |

| 3 | 2,772 |

| 4 | 3,602 |

| 5 | 4,388 |

| 6 | 5,133 |

| 7 | 5,839 |

| 8 | 6,509 |

| 9 | 7,143 |

| 10 | 7,745 |

| 11 | 8,315 |

| 12 | 8,856 |

| 13 | 9,368 |

| 14 | 9,853 |

| 15 | 10,314 |

| 16 | 10,750 |

| 17 | 11,163 |

| 18 | 11,555 |

| 19 | 11,927 |

| 20 | 12,279 |

| 21 | 12,613 |

| 22 | 12,929 |

| 23 | 13,229 |

| 24 | 13,513 |

| 25 | 13,783 |

| 26 | 14,038 |

| 27 | 14,280 |

| 28 | 14,510 |

| 29 | 14,727 |

| 30 | 14,933 |

| 31 | 15,129 |

| 32 | 15,314 |

| 33 | 15,490 |

| 34 | 15,656 |

| 35 | 15,814 |

| 36 | 15,963 |

| 37 | 16,105 |

| 38 | 16,239 |

| 39 | 16,367 |

| 40 | 16,487 |

| 41 | 16,602 |

| 42 | 16,710 |

| 43 | 16,813 |

| 44 | 16,910 |

| 45 | 17,003 |

| 46 | 17,090 |

| 47 | 17,173 |

| 48 | 17,252 |

| 49 | 17,326 |

| 50 | 17,397 |

| 51 | 17,464 |

| 52 | 17,528 |

| 53 | 17,588 |

| 54 | 17,645 |

| 55 | 17,699 |

| 56 | 17,750 |

| 57 | 17,799 |

| 58 | 17,845 |

| 59 | 17,888 |

| 60 | 17,930 |

| 61 | 17,969 |

| 62 | 18,006 |

| 63 | 18,041 |

| 64 | 18,075 |

| 65 | 18,106 |

| 66 | 18,136 |

| 67 | 18,165 |

| 68 | 18,192 |

| 69 | 18,217 |

| 70 | 18,242 |

| 71 | 18,264 |

| 72 | 18,286 |

| 73 | 18,307 |

| 74 | 18,326 |

| 75 | 18,345 |

| 76 | 18,362 |

| 77 | 18,379 |

| 78 | 18,395 |

| 79 | 18,410 |

| 80 | 18,424 |

| 81 | 18,437 |

| 82 | 18,450 |

| 83 | 18,462 |

| 84 | 18,474 |

| 85 | 18,485 |

| 86 | 18,495 |

| 87 | 18,505 |

| 88 | 18,514 |

| 89 | 18,523 |

| 90 | 18,531 |

| 91 | 18,539 |

| 92 | 18,546 |

| 93 | 18,553 |

| 94 | 18,560 |

| 95 | 18,566 |

| 96 | 18,572 |

| 97 | 18,578 |

| 98 | 18,583 |

| 99 | 18,589 |

| 100 | 18,593 |

| 101 | 18,598 |

| mehr als 101 | 18,600 |

| 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|

| Region Land/Reg.bezirk | Nutzungsart Betriebsform | Betriebsgröße | Reingewinn EUR/ha LF | Pachtpreis EUR/ha LF | Wert für das Besatzkapital EUR/ha LF |

| Schleswig- Holstein | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –428 | 240 | 129 |

| Mittelbetriebe 40 bis 100 EGE | –19 | 286 | 90 | ||

| Großbetriebe über 100 EGE | 124 | 338 | 78 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –572 | 161 | 241 | |

| Mittelbetriebe 40 bis 100 EGE | –98 | 201 | 238 | ||

| Großbetriebe über 100 EGE | 143 | 235 | 203 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –535 | 122 | 160 | |

| Mittelbetriebe 40 bis 100 EGE | –143 | 162 | 142 | ||

| Großbetriebe über 100 EGE | 73 | 250 | 152 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –917 | 338 | 343 | |

| Mittelbetriebe 40 bis 100 EGE | –124 | 388 | 358 | ||

| Großbetriebe über 100 EGE | 224 | 389 | 313 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –586 | 201 | 161 | |

| Mittelbetriebe 40 bis 100 EGE | –169 | 245 | 150 | ||

| Großbetriebe über 100 EGE | 77 | 301 | 148 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –833 | 214 | 188 | |

| Mittelbetriebe 40 bis 100 EGE | –253 | 263 | 222 | ||

| Großbetriebe über 100 EGE | 66 | 348 | 238 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –648 | 202 | 169 | |

| Mittelbetriebe 40 bis 100 EGE | –136 | 243 | 172 | ||

| Großbetriebe über 100 EGE | 68 | 302 | 153 | ||

| Braunschweig | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –456 | 226 | 121 |

| Mittelbetriebe 40 bis 100 EGE | –20 | 270 | 84 | ||

| Großbetriebe über 100 EGE | 116 | 318 | 72 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –564 | 164 | 244 | |

| Mittelbetriebe 40 bis 100 EGE | –96 | 203 | 241 | ||

| Großbetriebe über 100 EGE | 144 | 238 | 205 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –532 | 122 | 161 | |

| Mittelbetriebe 40 bis 100 EGE | –143 | 162 | 143 | ||

| Großbetriebe über 100 EGE | 73 | 250 | 152 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 001 | 312 | 315 | |

| Mittelbetriebe 40 bis 100 EGE | –136 | 354 | 326 | ||

| Großbetriebe über 100 EGE | 206 | 359 | 287 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –617 | 190 | 153 | |

| Mittelbetriebe 40 bis 100 EGE | –176 | 234 | 144 | ||

| Großbetriebe über 100 EGE | 74 | 288 | 141 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –868 | 205 | 180 | |

| Mittelbetriebe 40 bis 100 EGE | –268 | 249 | 209 | ||

| Großbetriebe über 100 EGE | 62 | 330 | 224 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –687 | 190 | 160 | |

| Mittelbetriebe 40 bis 100 EGE | –146 | 227 | 160 | ||

| Großbetriebe über 100 EGE | 64 | 281 | 142 | ||

| Hannover | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –461 | 224 | 119 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 268 | 83 | ||

| Großbetriebe über 100 EGE | 114 | 315 | 71 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –565 | 163 | 244 | |

| Mittelbetriebe 40 bis 100 EGE | –97 | 203 | 240 | ||

| Großbetriebe über 100 EGE | 144 | 237 | 205 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –534 | 122 | 160 | |

| Mittelbetriebe 40 bis 100 EGE | –143 | 161 | 142 | ||

| Großbetriebe über 100 EGE | 73 | 249 | 152 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 006 | 310 | 313 | |

| Mittelbetriebe 40 bis 100 EGE | –137 | 352 | 325 | ||

| Großbetriebe über 100 EGE | 205 | 357 | 286 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –622 | 189 | 152 | |

| Mittelbetriebe 40 bis 100 EGE | –178 | 234 | 143 | ||

| Großbetriebe über 100 EGE | 73 | 286 | 140 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –872 | 204 | 179 | |

| Mittelbetriebe 40 bis 100 EGE | –269 | 248 | 208 | ||

| Großbetriebe über 100 EGE | 62 | 328 | 223 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –691 | 189 | 159 | |

| Mittelbetriebe 40 bis 100 EGE | –147 | 226 | 159 | ||

| Großbetriebe über 100 EGE | 63 | 279 | 141 | ||

| Lüneburg | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –478 | 216 | 115 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 258 | 80 | ||

| Großbetriebe über 100 EGE | 110 | 304 | 69 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –578 | 160 | 238 | |

| Mittelbetriebe 40 bis 100 EGE | –99 | 198 | 234 | ||

| Großbetriebe über 100 EGE | 140 | 231 | 199 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –536 | 121 | 160 | |

| Mittelbetriebe 40 bis 100 EGE | –145 | 160 | 141 | ||

| Großbetriebe über 100 EGE | 72 | 245 | 150 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 011 | 309 | 311 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 350 | 323 | ||

| Großbetriebe über 100 EGE | 204 | 355 | 284 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –632 | 186 | 149 | |

| Mittelbetriebe 40 bis 100 EGE | –181 | 230 | 140 | ||

| Großbetriebe über 100 EGE | 72 | 281 | 138 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –880 | 202 | 178 | |

| Mittelbetriebe 40 bis 100 EGE | –272 | 246 | 206 | ||

| Großbetriebe über 100 EGE | 61 | 325 | 221 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –699 | 187 | 157 | |

| Mittelbetriebe 40 bis 100 EGE | –149 | 222 | 156 | ||

| Großbetriebe über 100 EGE | 62 | 275 | 139 | ||

| Weser-Ems | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –476 | 217 | 116 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 261 | 81 | ||

| Großbetriebe über 100 EGE | 113 | 315 | 71 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –577 | 160 | 239 | |

| Mittelbetriebe 40 bis 100 EGE | –99 | 198 | 235 | ||

| Großbetriebe über 100 EGE | 140 | 232 | 200 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –540 | 120 | 158 | |

| Mittelbetriebe 40 bis 100 EGE | –145 | 159 | 140 | ||

| Großbetriebe über 100 EGE | 72 | 245 | 149 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –966 | 323 | 326 | |

| Mittelbetriebe 40 bis 100 EGE | –131 | 367 | 339 | ||

| Großbetriebe über 100 EGE | 213 | 372 | 298 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –622 | 190 | 152 | |

| Mittelbetriebe 40 bis 100 EGE | –178 | 233 | 143 | ||

| Großbetriebe über 100 EGE | 74 | 288 | 142 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –862 | 207 | 181 | |

| Mittelbetriebe 40 bis 100 EGE | –264 | 253 | 213 | ||

| Großbetriebe über 100 EGE | 63 | 335 | 228 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –684 | 192 | 160 | |

| Mittelbetriebe 40 bis 100 EGE | –144 | 230 | 162 | ||

| Großbetriebe über 100 EGE | 64 | 286 | 144 | ||

| Düsseldorf | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –443 | 233 | 124 |

| Mittelbetriebe 40 bis 100 EGE | –20 | 281 | 87 | ||

| Großbetriebe über 100 EGE | 123 | 338 | 77 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –548 | 169 | 251 | |

| Mittelbetriebe 40 bis 100 EGE | –94 | 209 | 247 | ||

| Großbetriebe über 100 EGE | 147 | 244 | 210 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –492 | 132 | 174 | |

| Mittelbetriebe 40 bis 100 EGE | –131 | 176 | 155 | ||

| Großbetriebe über 100 EGE | 79 | 268 | 165 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –964 | 323 | 327 | |

| Mittelbetriebe 40 bis 100 EGE | –131 | 368 | 340 | ||

| Großbetriebe über 100 EGE | 214 | 373 | 299 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –593 | 198 | 159 | |

| Mittelbetriebe 40 bis 100 EGE | –171 | 242 | 148 | ||

| Großbetriebe über 100 EGE | 77 | 301 | 149 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –824 | 215 | 190 | |

| Mittelbetriebe 40 bis 100 EGE | –256 | 261 | 219 | ||

| Großbetriebe über 100 EGE | 65 | 345 | 235 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –658 | 199 | 167 | |

| Mittelbetriebe 40 bis 100 EGE | –140 | 237 | 167 | ||

| Großbetriebe über 100 EGE | 66 | 294 | 149 | ||

| Köln | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –432 | 239 | 127 |

| Mittelbetriebe 40 bis 100 EGE | –19 | 288 | 90 | ||

| Großbetriebe über 100 EGE | 127 | 348 | 80 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –566 | 163 | 243 | |

| Mittelbetriebe 40 bis 100 EGE | –97 | 202 | 239 | ||

| Großbetriebe über 100 EGE | 142 | 235 | 203 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –493 | 132 | 174 | |

| Mittelbetriebe 40 bis 100 EGE | –132 | 174 | 154 | ||

| Großbetriebe über 100 EGE | 78 | 264 | 163 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –962 | 324 | 327 | |

| Mittelbetriebe 40 bis 100 EGE | –131 | 369 | 340 | ||

| Großbetriebe über 100 EGE | 215 | 374 | 300 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –586 | 200 | 161 | |

| Mittelbetriebe 40 bis 100 EGE | –169 | 244 | 150 | ||

| Großbetriebe über 100 EGE | 79 | 305 | 151 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –829 | 214 | 189 | |

| Mittelbetriebe 40 bis 100 EGE | –257 | 259 | 218 | ||

| Großbetriebe über 100 EGE | 65 | 343 | 234 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –655 | 200 | 167 | |

| Mittelbetriebe 40 bis 100 EGE | –139 | 238 | 168 | ||

| Großbetriebe über 100 EGE | 67 | 296 | 149 | ||

| Münster | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –460 | 223 | 120 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 264 | 83 | ||

| Großbetriebe über 100 EGE | 113 | 309 | 70 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –554 | 167 | 249 | |

| Mittelbetriebe 40 bis 100 EGE | –95 | 206 | 244 | ||

| Großbetriebe über 100 EGE | 145 | 240 | 207 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –493 | 132 | 174 | |

| Mittelbetriebe 40 bis 100 EGE | –132 | 174 | 154 | ||

| Großbetriebe über 100 EGE | 79 | 265 | 163 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 014 | 308 | 310 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 349 | 322 | ||

| Großbetriebe über 100 EGE | 203 | 354 | 284 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –613 | 191 | 154 | |

| Mittelbetriebe 40 bis 100 EGE | –177 | 234 | 143 | ||

| Großbetriebe über 100 EGE | 73 | 285 | 139 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –848 | 208 | 184 | |

| Mittelbetriebe 40 bis 100 EGE | –266 | 251 | 211 | ||

| Großbetriebe über 100 EGE | 62 | 332 | 226 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –680 | 192 | 161 | |

| Mittelbetriebe 40 bis 100 EGE | –147 | 225 | 159 | ||

| Großbetriebe über 100 EGE | 63 | 278 | 141 | ||

| Detmold | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –450 | 229 | 122 |

| Mittelbetriebe 40 bis 100 EGE | –20 | 274 | 85 | ||

| Großbetriebe über 100 EGE | 117 | 321 | 73 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –552 | 167 | 250 | |

| Mittelbetriebe 40 bis 100 EGE | –95 | 207 | 245 | ||

| Großbetriebe über 100 EGE | 146 | 241 | 208 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –493 | 132 | 174 | |

| Mittelbetriebe 40 bis 100 EGE | –132 | 174 | 154 | ||

| Großbetriebe über 100 EGE | 79 | 265 | 164 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 014 | 308 | 311 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 349 | 322 | ||

| Großbetriebe über 100 EGE | 204 | 355 | 284 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –607 | 192 | 155 | |

| Mittelbetriebe 40 bis 100 EGE | –175 | 237 | 145 | ||

| Großbetriebe über 100 EGE | 74 | 290 | 142 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –847 | 209 | 185 | |

| Mittelbetriebe 40 bis 100 EGE | –265 | 252 | 211 | ||

| Großbetriebe über 100 EGE | 62 | 333 | 226 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –677 | 193 | 162 | |

| Mittelbetriebe 40 bis 100 EGE | –146 | 227 | 160 | ||

| Großbetriebe über 100 EGE | 64 | 281 | 143 | ||

| Arnsberg | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –439 | 235 | 126 |

| Mittelbetriebe 40 bis 100 EGE | –20 | 282 | 88 | ||

| Großbetriebe über 100 EGE | 121 | 332 | 76 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –564 | 164 | 244 | |

| Mittelbetriebe 40 bis 100 EGE | –97 | 202 | 240 | ||

| Großbetriebe über 100 EGE | 143 | 235 | 204 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –493 | 132 | 174 | |

| Mittelbetriebe 40 bis 100 EGE | –132 | 174 | 154 | ||

| Großbetriebe über 100 EGE | 78 | 263 | 163 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 013 | 308 | 311 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 349 | 322 | ||

| Großbetriebe über 100 EGE | 204 | 355 | 284 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –601 | 194 | 157 | |

| Mittelbetriebe 40 bis 100 EGE | –173 | 239 | 147 | ||

| Großbetriebe über 100 EGE | 75 | 294 | 144 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –850 | 208 | 184 | |

| Mittelbetriebe 40 bis 100 EGE | –266 | 251 | 210 | ||

| Großbetriebe über 100 EGE | 62 | 331 | 226 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –674 | 194 | 163 | |

| Mittelbetriebe 40 bis 100 EGE | –145 | 228 | 161 | ||

| Großbetriebe über 100 EGE | 64 | 283 | 143 | ||

| Darmstadt | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –485 | 215 | 114 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 261 | 80 | ||

| Großbetriebe über 100 EGE | 113 | 318 | 71 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –607 | 152 | 227 | |

| Mittelbetriebe 40 bis 100 EGE | –105 | 187 | 222 | ||

| Großbetriebe über 100 EGE | 132 | 218 | 188 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –537 | 121 | 159 | |

| Mittelbetriebe 40 bis 100 EGE | –146 | 158 | 139 | ||

| Großbetriebe über 100 EGE | 71 | 242 | 148 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –926 | 336 | 340 | |

| Mittelbetriebe 40 bis 100 EGE | –125 | 385 | 355 | ||

| Großbetriebe über 100 EGE | 223 | 387 | 310 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –617 | 193 | 153 | |

| Mittelbetriebe 40 bis 100 EGE | –177 | 236 | 144 | ||

| Großbetriebe über 100 EGE | 75 | 292 | 144 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –850 | 210 | 184 | |

| Mittelbetriebe 40 bis 100 EGE | –257 | 258 | 218 | ||

| Großbetriebe über 100 EGE | 64 | 342 | 233 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –672 | 196 | 163 | |

| Mittelbetriebe 40 bis 100 EGE | –141 | 236 | 166 | ||

| Großbetriebe über 100 EGE | 65 | 293 | 146 | ||

| Gießen | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –492 | 212 | 112 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 256 | 78 | ||

| Großbetriebe über 100 EGE | 106 | 301 | 66 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –591 | 156 | 233 | |

| Mittelbetriebe 40 bis 100 EGE | –102 | 193 | 228 | ||

| Großbetriebe über 100 EGE | 136 | 225 | 194 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –535 | 122 | 160 | |

| Mittelbetriebe 40 bis 100 EGE | –145 | 159 | 141 | ||

| Großbetriebe über 100 EGE | 72 | 245 | 150 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –929 | 335 | 339 | |

| Mittelbetriebe 40 bis 100 EGE | –125 | 384 | 354 | ||

| Großbetriebe über 100 EGE | 221 | 384 | 309 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –624 | 191 | 151 | |

| Mittelbetriebe 40 bis 100 EGE | –179 | 234 | 142 | ||

| Großbetriebe über 100 EGE | 72 | 286 | 138 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –846 | 211 | 185 | |

| Mittelbetriebe 40 bis 100 EGE | –256 | 260 | 219 | ||

| Großbetriebe über 100 EGE | 64 | 343 | 234 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –673 | 196 | 163 | |

| Mittelbetriebe 40 bis 100 EGE | –142 | 235 | 165 | ||

| Großbetriebe über 100 EGE | 65 | 290 | 145 | ||

| Kassel | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –488 | 213 | 113 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 256 | 79 | ||

| Großbetriebe über 100 EGE | 108 | 304 | 67 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –584 | 158 | 236 | |

| Mittelbetriebe 40 bis 100 EGE | –100 | 195 | 231 | ||

| Großbetriebe über 100 EGE | 138 | 228 | 197 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –534 | 122 | 160 | |

| Mittelbetriebe 40 bis 100 EGE | –144 | 160 | 141 | ||

| Großbetriebe über 100 EGE | 72 | 247 | 151 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –928 | 335 | 339 | |

| Mittelbetriebe 40 bis 100 EGE | –125 | 385 | 355 | ||

| Großbetriebe über 100 EGE | 222 | 385 | 309 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –621 | 192 | 152 | |

| Mittelbetriebe 40 bis 100 EGE | –178 | 235 | 142 | ||

| Großbetriebe über 100 EGE | 73 | 287 | 139 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –843 | 212 | 185 | |

| Mittelbetriebe 40 bis 100 EGE | –255 | 260 | 219 | ||

| Großbetriebe über 100 EGE | 65 | 344 | 235 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –671 | 196 | 163 | |

| Mittelbetriebe 40 bis 100 EGE | –141 | 236 | 165 | ||

| Großbetriebe über 100 EGE | 65 | 291 | 146 | ||

| Rheinland-Pfalz | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –501 | 208 | 110 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 253 | 77 | ||

| Großbetriebe über 100 EGE | 109 | 306 | 68 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –588 | 157 | 234 | |

| Mittelbetriebe 40 bis 100 EGE | –101 | 194 | 229 | ||

| Großbetriebe über 100 EGE | 136 | 226 | 195 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –535 | 122 | 160 | |

| Mittelbetriebe 40 bis 100 EGE | –145 | 159 | 141 | ||

| Großbetriebe über 100 EGE | 72 | 244 | 149 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 003 | 311 | 314 | |

| Mittelbetriebe 40 bis 100 EGE | –136 | 356 | 328 | ||

| Großbetriebe über 100 EGE | 206 | 357 | 287 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –641 | 185 | 147 | |

| Mittelbetriebe 40 bis 100 EGE | –182 | 229 | 139 | ||

| Großbetriebe über 100 EGE | 72 | 282 | 138 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –879 | 203 | 178 | |

| Mittelbetriebe 40 bis 100 EGE | –269 | 247 | 208 | ||

| Großbetriebe über 100 EGE | 61 | 326 | 222 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –703 | 187 | 156 | |

| Mittelbetriebe 40 bis 100 EGE | –148 | 224 | 157 | ||

| Großbetriebe über 100 EGE | 62 | 277 | 139 | ||

| Stuttgart | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –481 | 216 | 115 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 261 | 80 | ||

| Großbetriebe über 100 EGE | 107 | 302 | 67 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –567 | 163 | 243 | |

| Mittelbetriebe 40 bis 100 EGE | –98 | 201 | 238 | ||

| Großbetriebe über 100 EGE | 141 | 233 | 202 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –501 | 130 | 171 | |

| Mittelbetriebe 40 bis 100 EGE | –135 | 171 | 151 | ||

| Großbetriebe über 100 EGE | 77 | 259 | 160 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 017 | 306 | 309 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 350 | 323 | ||

| Großbetriebe über 100 EGE | 203 | 352 | 282 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –628 | 187 | 150 | |

| Mittelbetriebe 40 bis 100 EGE | –180 | 232 | 141 | ||

| Großbetriebe über 100 EGE | 71 | 282 | 136 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –858 | 206 | 182 | |

| Mittelbetriebe 40 bis 100 EGE | –267 | 250 | 210 | ||

| Großbetriebe über 100 EGE | 62 | 329 | 224 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –690 | 190 | 159 | |

| Mittelbetriebe 40 bis 100 EGE | –148 | 224 | 158 | ||

| Großbetriebe über 100 EGE | 62 | 276 | 139 | ||

| Karlsruhe | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –500 | 208 | 110 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 250 | 77 | ||

| Großbetriebe über 100 EGE | 103 | 290 | 64 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –577 | 160 | 239 | |

| Mittelbetriebe 40 bis 100 EGE | –100 | 197 | 233 | ||

| Großbetriebe über 100 EGE | 138 | 229 | 197 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –503 | 129 | 170 | |

| Mittelbetriebe 40 bis 100 EGE | –136 | 169 | 150 | ||

| Großbetriebe über 100 EGE | 76 | 256 | 158 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 020 | 306 | 309 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 349 | 322 | ||

| Großbetriebe über 100 EGE | 202 | 351 | 282 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –638 | 185 | 148 | |

| Mittelbetriebe 40 bis 100 EGE | –183 | 228 | 138 | ||

| Großbetriebe über 100 EGE | 69 | 276 | 133 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –864 | 205 | 181 | |

| Mittelbetriebe 40 bis 100 EGE | –268 | 248 | 209 | ||

| Großbetriebe über 100 EGE | 61 | 326 | 222 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –697 | 188 | 157 | |

| Mittelbetriebe 40 bis 100 EGE | –150 | 222 | 156 | ||

| Großbetriebe über 100 EGE | 61 | 272 | 137 | ||

| Freiburg | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –499 | 208 | 110 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 251 | 77 | ||

| Großbetriebe über 100 EGE | 105 | 295 | 65 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –586 | 157 | 235 | |

| Mittelbetriebe 40 bis 100 EGE | –101 | 193 | 229 | ||

| Großbetriebe über 100 EGE | 136 | 224 | 193 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –503 | 129 | 170 | |

| Mittelbetriebe 40 bis 100 EGE | –136 | 168 | 149 | ||

| Großbetriebe über 100 EGE | 76 | 255 | 157 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 020 | 306 | 309 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 349 | 322 | ||

| Großbetriebe über 100 EGE | 202 | 351 | 282 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –637 | 185 | 148 | |

| Mittelbetriebe 40 bis 100 EGE | –183 | 229 | 138 | ||

| Großbetriebe über 100 EGE | 70 | 278 | 135 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –867 | 204 | 180 | |

| Mittelbetriebe 40 bis 100 EGE | –269 | 247 | 208 | ||

| Großbetriebe über 100 EGE | 61 | 325 | 222 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –698 | 188 | 157 | |

| Mittelbetriebe 40 bis 100 EGE | –150 | 222 | 155 | ||

| Großbetriebe über 100 EGE | 61 | 273 | 137 | ||

| Tübingen | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –484 | 215 | 114 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 258 | 79 | ||

| Großbetriebe über 100 EGE | 106 | 298 | 66 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –559 | 165 | 246 | |

| Mittelbetriebe 40 bis 100 EGE | –96 | 204 | 241 | ||

| Großbetriebe über 100 EGE | 144 | 237 | 205 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –499 | 130 | 172 | |

| Mittelbetriebe 40 bis 100 EGE | –134 | 172 | 152 | ||

| Großbetriebe über 100 EGE | 77 | 261 | 161 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –1 018 | 306 | 309 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 350 | 323 | ||

| Großbetriebe über 100 EGE | 202 | 352 | 282 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –630 | 187 | 150 | |

| Mittelbetriebe 40 bis 100 EGE | –181 | 232 | 140 | ||

| Großbetriebe über 100 EGE | 70 | 280 | 135 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –855 | 207 | 183 | |

| Mittelbetriebe 40 bis 100 EGE | –266 | 251 | 211 | ||

| Großbetriebe über 100 EGE | 62 | 330 | 225 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –690 | 190 | 159 | |

| Mittelbetriebe 40 bis 100 EGE | –148 | 224 | 157 | ||

| Großbetriebe über 100 EGE | 62 | 276 | 139 | ||

| Oberbayern | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –476 | 220 | 116 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 268 | 81 | ||

| Großbetriebe über 100 EGE | 109 | 312 | 68 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –556 | 166 | 248 | |

| Mittelbetriebe 40 bis 100 EGE | –96 | 205 | 243 | ||

| Großbetriebe über 100 EGE | 144 | 239 | 206 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –493 | 132 | 174 | |

| Mittelbetriebe 40 bis 100 EGE | –132 | 174 | 154 | ||

| Großbetriebe über 100 EGE | 79 | 266 | 164 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –942 | 330 | 334 | |

| Mittelbetriebe 40 bis 100 EGE | –127 | 379 | 350 | ||

| Großbetriebe über 100 EGE | 219 | 380 | 305 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –610 | 194 | 155 | |

| Mittelbetriebe 40 bis 100 EGE | –176 | 240 | 144 | ||

| Großbetriebe über 100 EGE | 73 | 292 | 140 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –819 | 217 | 191 | |

| Mittelbetriebe 40 bis 100 EGE | –251 | 265 | 223 | ||

| Großbetriebe über 100 EGE | 66 | 349 | 238 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –660 | 200 | 166 | |

| Mittelbetriebe 40 bis 100 EGE | –140 | 238 | 167 | ||

| Großbetriebe über 100 EGE | 66 | 293 | 147 | ||

| Niederbayern | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –468 | 224 | 118 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 273 | 83 | ||

| Großbetriebe über 100 EGE | 112 | 320 | 70 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –564 | 163 | 244 | |

| Mittelbetriebe 40 bis 100 EGE | –97 | 202 | 239 | ||

| Großbetriebe über 100 EGE | 142 | 235 | 203 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –493 | 132 | 174 | |

| Mittelbetriebe 40 bis 100 EGE | –132 | 174 | 154 | ||

| Großbetriebe über 100 EGE | 78 | 265 | 163 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –941 | 330 | 334 | |

| Mittelbetriebe 40 bis 100 EGE | –127 | 380 | 350 | ||

| Großbetriebe über 100 EGE | 219 | 380 | 305 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –606 | 195 | 156 | |

| Mittelbetriebe 40 bis 100 EGE | –174 | 241 | 146 | ||

| Großbetriebe über 100 EGE | 74 | 295 | 142 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –821 | 216 | 191 | |

| Mittelbetriebe 40 bis 100 EGE | –252 | 264 | 223 | ||

| Großbetriebe über 100 EGE | 65 | 348 | 237 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –658 | 200 | 167 | |

| Mittelbetriebe 40 bis 100 EGE | –139 | 239 | 168 | ||

| Großbetriebe über 100 EGE | 66 | 295 | 148 | ||

| Oberpfalz | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –484 | 217 | 114 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 265 | 80 | ||

| Großbetriebe über 100 EGE | 108 | 309 | 67 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –563 | 164 | 245 | |

| Mittelbetriebe 40 bis 100 EGE | –97 | 202 | 239 | ||

| Großbetriebe über 100 EGE | 142 | 235 | 203 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –495 | 131 | 173 | |

| Mittelbetriebe 40 bis 100 EGE | –133 | 173 | 153 | ||

| Großbetriebe über 100 EGE | 78 | 264 | 163 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –944 | 330 | 334 | |

| Mittelbetriebe 40 bis 100 EGE | –127 | 379 | 349 | ||

| Großbetriebe über 100 EGE | 218 | 379 | 304 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –615 | 193 | 153 | |

| Mittelbetriebe 40 bis 100 EGE | –177 | 238 | 143 | ||

| Großbetriebe über 100 EGE | 73 | 291 | 140 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –823 | 216 | 190 | |

| Mittelbetriebe 40 bis 100 EGE | –252 | 264 | 222 | ||

| Großbetriebe über 100 EGE | 65 | 347 | 237 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –664 | 199 | 165 | |

| Mittelbetriebe 40 bis 100 EGE | –141 | 237 | 166 | ||

| Großbetriebe über 100 EGE | 65 | 292 | 146 | ||

| Oberfranken | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –519 | 201 | 106 |

| Mittelbetriebe 40 bis 100 EGE | –23 | 242 | 74 | ||

| Großbetriebe über 100 EGE | 100 | 286 | 63 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –556 | 166 | 248 | |

| Mittelbetriebe 40 bis 100 EGE | –96 | 205 | 242 | ||

| Großbetriebe über 100 EGE | 144 | 238 | 205 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –496 | 131 | 172 | |

| Mittelbetriebe 40 bis 100 EGE | –133 | 173 | 153 | ||

| Großbetriebe über 100 EGE | 78 | 264 | 162 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –947 | 329 | 332 | |

| Mittelbetriebe 40 bis 100 EGE | –128 | 377 | 348 | ||

| Großbetriebe über 100 EGE | 217 | 377 | 303 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –631 | 188 | 150 | |

| Mittelbetriebe 40 bis 100 EGE | –182 | 231 | 139 | ||

| Großbetriebe über 100 EGE | 70 | 280 | 135 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –824 | 215 | 190 | |

| Mittelbetriebe 40 bis 100 EGE | –253 | 263 | 222 | ||

| Großbetriebe über 100 EGE | 65 | 347 | 236 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –674 | 196 | 163 | |

| Mittelbetriebe 40 bis 100 EGE | –143 | 233 | 163 | ||

| Großbetriebe über 100 EGE | 64 | 286 | 144 | ||

| Mittelfranken | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –507 | 207 | 109 |

| Mittelbetriebe 40 bis 100 EGE | –23 | 251 | 76 | ||

| Großbetriebe über 100 EGE | 101 | 292 | 63 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –552 | 167 | 250 | |

| Mittelbetriebe 40 bis 100 EGE | –95 | 207 | 244 | ||

| Großbetriebe über 100 EGE | 145 | 241 | 207 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –495 | 131 | 173 | |

| Mittelbetriebe 40 bis 100 EGE | –133 | 173 | 153 | ||

| Großbetriebe über 100 EGE | 78 | 265 | 163 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –946 | 329 | 333 | |

| Mittelbetriebe 40 bis 100 EGE | –128 | 378 | 348 | ||

| Großbetriebe über 100 EGE | 218 | 378 | 304 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –626 | 190 | 151 | |

| Mittelbetriebe 40 bis 100 EGE | –180 | 234 | 141 | ||

| Großbetriebe über 100 EGE | 71 | 283 | 136 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –822 | 216 | 190 | |

| Mittelbetriebe 40 bis 100 EGE | –252 | 264 | 222 | ||

| Großbetriebe über 100 EGE | 65 | 348 | 237 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –671 | 197 | 163 | |

| Mittelbetriebe 40 bis 100 EGE | –142 | 235 | 164 | ||

| Großbetriebe über 100 EGE | 65 | 288 | 145 | ||

| Unterfranken | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –488 | 214 | 113 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 258 | 79 | ||

| Großbetriebe über 100 EGE | 105 | 300 | 66 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –549 | 168 | 251 | |

| Mittelbetriebe 40 bis 100 EGE | –94 | 208 | 246 | ||

| Großbetriebe über 100 EGE | 146 | 242 | 209 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –494 | 132 | 173 | |

| Mittelbetriebe 40 bis 100 EGE | –132 | 174 | 154 | ||

| Großbetriebe über 100 EGE | 79 | 267 | 164 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –943 | 330 | 334 | |

| Mittelbetriebe 40 bis 100 EGE | –127 | 379 | 349 | ||

| Großbetriebe über 100 EGE | 218 | 379 | 304 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –616 | 192 | 153 | |

| Mittelbetriebe 40 bis 100 EGE | –178 | 236 | 143 | ||

| Großbetriebe über 100 EGE | 72 | 287 | 138 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –818 | 217 | 191 | |

| Mittelbetriebe 40 bis 100 EGE | –251 | 265 | 223 | ||

| Großbetriebe über 100 EGE | 66 | 349 | 238 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –664 | 198 | 165 | |

| Mittelbetriebe 40 bis 100 EGE | –141 | 237 | 166 | ||

| Großbetriebe über 100 EGE | 65 | 291 | 146 | ||

| Schwaben | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –466 | 224 | 118 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 273 | 83 | ||

| Großbetriebe über 100 EGE | 113 | 320 | 71 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –546 | 169 | 252 | |

| Mittelbetriebe 40 bis 100 EGE | –94 | 210 | 248 | ||

| Großbetriebe über 100 EGE | 148 | 244 | 211 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –491 | 133 | 174 | |

| Mittelbetriebe 40 bis 100 EGE | –131 | 176 | 156 | ||

| Großbetriebe über 100 EGE | 79 | 269 | 165 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –941 | 330 | 335 | |

| Mittelbetriebe 40 bis 100 EGE | –127 | 380 | 350 | ||

| Großbetriebe über 100 EGE | 219 | 380 | 305 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –604 | 196 | 156 | |

| Mittelbetriebe 40 bis 100 EGE | –174 | 242 | 146 | ||

| Großbetriebe über 100 EGE | 74 | 296 | 143 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –814 | 218 | 192 | |

| Mittelbetriebe 40 bis 100 EGE | –250 | 266 | 224 | ||

| Großbetriebe über 100 EGE | 66 | 351 | 239 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –656 | 201 | 167 | |

| Mittelbetriebe 40 bis 100 EGE | –139 | 240 | 168 | ||

| Großbetriebe über 100 EGE | 67 | 296 | 149 | ||

| Saarland | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –531 | 198 | 104 |

| Mittelbetriebe 40 bis 100 EGE | –24 | 240 | 73 | ||

| Großbetriebe über 100 EGE | 98 | 284 | 61 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –589 | 157 | 234 | |

| Mittelbetriebe 40 bis 100 EGE | –101 | 193 | 229 | ||

| Großbetriebe über 100 EGE | 136 | 225 | 194 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –538 | 121 | 159 | |

| Mittelbetriebe 40 bis 100 EGE | –146 | 158 | 139 | ||

| Großbetriebe über 100 EGE | 71 | 243 | 149 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –953 | 327 | 330 | |

| Mittelbetriebe 40 bis 100 EGE | –129 | 375 | 345 | ||

| Großbetriebe über 100 EGE | 216 | 375 | 301 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –648 | 185 | 146 | |

| Mittelbetriebe 40 bis 100 EGE | –185 | 228 | 137 | ||

| Großbetriebe über 100 EGE | 69 | 277 | 133 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –860 | 208 | 182 | |

| Mittelbetriebe 40 bis 100 EGE | –261 | 255 | 215 | ||

| Großbetriebe über 100 EGE | 63 | 337 | 229 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –694 | 190 | 158 | |

| Mittelbetriebe 40 bis 100 EGE | –146 | 229 | 160 | ||

| Großbetriebe über 100 EGE | 63 | 281 | 141 | ||

| Brandenburg | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –566 | 88 | 97 |

| Mittelbetriebe 40 bis 100 EGE | –25 | 97 | 68 | ||

| Großbetriebe über 100 EGE | 92 | 126 | 57 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –605 | 63 | 228 | |

| Mittelbetriebe 40 bis 100 EGE | –104 | 74 | 223 | ||

| Großbetriebe über 100 EGE | 133 | 97 | 190 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –584 | 54 | 147 | |

| Mittelbetriebe 40 bis 100 EGE | –160 | 44 | 127 | ||

| Großbetriebe über 100 EGE | 66 | 51 | 137 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –926 | 92 | 340 | |

| Mittelbetriebe 40 bis 100 EGE | –125 | 92 | 355 | ||

| Großbetriebe über 100 EGE | 222 | 92 | 310 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –666 | 97 | 142 | |

| Mittelbetriebe 40 bis 100 EGE | –189 | 81 | 134 | ||

| Großbetriebe über 100 EGE | 68 | 104 | 131 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –875 | 90 | 179 | |

| Mittelbetriebe 40 bis 100 EGE | –261 | 34 | 214 | ||

| Großbetriebe über 100 EGE | 63 | 86 | 230 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –704 | 59 | 156 | |

| Mittelbetriebe 40 bis 100 EGE | –147 | 70 | 159 | ||

| Großbetriebe über 100 EGE | 63 | 102 | 140 | ||

| Mecklenburg- Vorpommern | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –506 | 99 | 109 |

| Mittelbetriebe 40 bis 100 EGE | –23 | 111 | 76 | ||

| Großbetriebe über 100 EGE | 102 | 146 | 64 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –601 | 64 | 229 | |

| Mittelbetriebe 40 bis 100 EGE | –103 | 75 | 225 | ||

| Großbetriebe über 100 EGE | 135 | 98 | 192 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –569 | 54 | 150 | |

| Mittelbetriebe 40 bis 100 EGE | –155 | 45 | 132 | ||

| Großbetriebe über 100 EGE | 68 | 53 | 141 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –919 | 91 | 342 | |

| Mittelbetriebe 40 bis 100 EGE | –124 | 91 | 358 | ||

| Großbetriebe über 100 EGE | 223 | 91 | 312 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –635 | 100 | 148 | |

| Mittelbetriebe 40 bis 100 EGE | –182 | 84 | 140 | ||

| Großbetriebe über 100 EGE | 71 | 111 | 136 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –862 | 91 | 181 | |

| Mittelbetriebe 40 bis 100 EGE | –258 | 34 | 217 | ||

| Großbetriebe über 100 EGE | 64 | 87 | 232 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –682 | 62 | 161 | |

| Mittelbetriebe 40 bis 100 EGE | –143 | 74 | 164 | ||

| Großbetriebe über 100 EGE | 65 | 108 | 144 | ||

| Chemnitz | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –475 | 105 | 116 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 118 | 81 | ||

| Großbetriebe über 100 EGE | 113 | 157 | 71 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –584 | 65 | 236 | |

| Mittelbetriebe 40 bis 100 EGE | –100 | 76 | 232 | ||

| Großbetriebe über 100 EGE | 138 | 100 | 197 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –538 | 56 | 159 | |

| Mittelbetriebe 40 bis 100 EGE | –145 | 47 | 141 | ||

| Großbetriebe über 100 EGE | 72 | 56 | 150 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –887 | 96 | 355 | |

| Mittelbetriebe 40 bis 100 EGE | –120 | 96 | 370 | ||

| Großbetriebe über 100 EGE | 232 | 96 | 324 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –605 | 103 | 156 | |

| Mittelbetriebe 40 bis 100 EGE | –174 | 86 | 146 | ||

| Großbetriebe über 100 EGE | 76 | 116 | 145 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –825 | 98 | 189 | |

| Mittelbetriebe 40 bis 100 EGE | –249 | 35 | 225 | ||

| Großbetriebe über 100 EGE | 67 | 90 | 242 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –654 | 66 | 168 | |

| Mittelbetriebe 40 bis 100 EGE | –136 | 78 | 171 | ||

| Großbetriebe über 100 EGE | 68 | 112 | 152 | ||

| Dresden | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –497 | 100 | 111 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 112 | 78 | ||

| Großbetriebe über 100 EGE | 107 | 148 | 67 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –583 | 65 | 236 | |

| Mittelbetriebe 40 bis 100 EGE | –100 | 77 | 232 | ||

| Großbetriebe über 100 EGE | 139 | 101 | 198 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –543 | 56 | 158 | |

| Mittelbetriebe 40 bis 100 EGE | –146 | 47 | 139 | ||

| Großbetriebe über 100 EGE | 71 | 55 | 149 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –890 | 95 | 354 | |

| Mittelbetriebe 40 bis 100 EGE | –121 | 95 | 369 | ||

| Großbetriebe über 100 EGE | 231 | 95 | 323 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –618 | 101 | 153 | |

| Mittelbetriebe 40 bis 100 EGE | –177 | 85 | 143 | ||

| Großbetriebe über 100 EGE | 74 | 113 | 142 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –830 | 96 | 188 | |

| Mittelbetriebe 40 bis 100 EGE | –250 | 35 | 225 | ||

| Großbetriebe über 100 EGE | 66 | 89 | 241 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –662 | 64 | 165 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 76 | 169 | ||

| Großbetriebe über 100 EGE | 67 | 110 | 150 | ||

| Leipzig | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –488 | 102 | 113 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 115 | 79 | ||

| Großbetriebe über 100 EGE | 109 | 151 | 68 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –566 | 68 | 243 | |

| Mittelbetriebe 40 bis 100 EGE | –97 | 80 | 240 | ||

| Großbetriebe über 100 EGE | 144 | 104 | 205 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –540 | 56 | 158 | |

| Mittelbetriebe 40 bis 100 EGE | –145 | 47 | 140 | ||

| Großbetriebe über 100 EGE | 73 | 56 | 151 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –889 | 95 | 354 | |

| Mittelbetriebe 40 bis 100 EGE | –120 | 95 | 369 | ||

| Großbetriebe über 100 EGE | 232 | 95 | 323 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –613 | 102 | 154 | |

| Mittelbetriebe 40 bis 100 EGE | –176 | 86 | 144 | ||

| Großbetriebe über 100 EGE | 74 | 114 | 143 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –823 | 97 | 190 | |

| Mittelbetriebe 40 bis 100 EGE | –248 | 36 | 226 | ||

| Großbetriebe über 100 EGE | 67 | 91 | 243 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –658 | 65 | 166 | |

| Mittelbetriebe 40 bis 100 EGE | –137 | 78 | 171 | ||

| Großbetriebe über 100 EGE | 68 | 113 | 151 | ||

| Dessau | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –506 | 99 | 109 |

| Mittelbetriebe 40 bis 100 EGE | –23 | 111 | 76 | ||

| Großbetriebe über 100 EGE | 104 | 146 | 65 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –595 | 65 | 232 | |

| Mittelbetriebe 40 bis 100 EGE | –102 | 76 | 228 | ||

| Großbetriebe über 100 EGE | 136 | 100 | 195 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –573 | 54 | 149 | |

| Mittelbetriebe 40 bis 100 EGE | –155 | 44 | 131 | ||

| Großbetriebe über 100 EGE | 68 | 53 | 141 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –876 | 95 | 359 | |

| Mittelbetriebe 40 bis 100 EGE | –118 | 95 | 376 | ||

| Großbetriebe über 100 EGE | 234 | 95 | 327 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –625 | 102 | 151 | |

| Mittelbetriebe 40 bis 100 EGE | –179 | 85 | 142 | ||

| Großbetriebe über 100 EGE | 72 | 112 | 139 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –840 | 95 | 186 | |

| Mittelbetriebe 40 bis 100 EGE | –249 | 35 | 225 | ||

| Großbetriebe über 100 EGE | 66 | 90 | 241 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –665 | 63 | 165 | |

| Mittelbetriebe 40 bis 100 EGE | –138 | 75 | 170 | ||

| Großbetriebe über 100 EGE | 67 | 109 | 150 | ||

| Halle | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –477 | 105 | 115 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 118 | 81 | ||

| Großbetriebe über 100 EGE | 112 | 156 | 70 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –598 | 64 | 230 | |

| Mittelbetriebe 40 bis 100 EGE | –102 | 75 | 226 | ||

| Großbetriebe über 100 EGE | 136 | 99 | 193 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –564 | 55 | 152 | |

| Mittelbetriebe 40 bis 100 EGE | –152 | 45 | 134 | ||

| Großbetriebe über 100 EGE | 69 | 54 | 143 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –873 | 95 | 360 | |

| Mittelbetriebe 40 bis 100 EGE | –118 | 95 | 377 | ||

| Großbetriebe über 100 EGE | 235 | 95 | 328 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –609 | 103 | 155 | |

| Mittelbetriebe 40 bis 100 EGE | –175 | 86 | 145 | ||

| Großbetriebe über 100 EGE | 75 | 116 | 144 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –835 | 97 | 187 | |

| Mittelbetriebe 40 bis 100 EGE | –248 | 35 | 226 | ||

| Großbetriebe über 100 EGE | 67 | 90 | 242 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –654 | 64 | 167 | |

| Mittelbetriebe 40 bis 100 EGE | –135 | 77 | 172 | ||

| Großbetriebe über 100 EGE | 68 | 111 | 152 | ||

| Magdeburg | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –500 | 100 | 110 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 112 | 77 | ||

| Großbetriebe über 100 EGE | 107 | 147 | 67 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –611 | 62 | 225 | |

| Mittelbetriebe 40 bis 100 EGE | –105 | 73 | 221 | ||

| Großbetriebe über 100 EGE | 132 | 96 | 189 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –572 | 54 | 150 | |

| Mittelbetriebe 40 bis 100 EGE | –155 | 45 | 131 | ||

| Großbetriebe über 100 EGE | 67 | 52 | 140 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –876 | 95 | 359 | |

| Mittelbetriebe 40 bis 100 EGE | –118 | 95 | 376 | ||

| Großbetriebe über 100 EGE | 235 | 95 | 327 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –622 | 102 | 152 | |

| Mittelbetriebe 40 bis 100 EGE | –178 | 85 | 142 | ||

| Großbetriebe über 100 EGE | 73 | 112 | 141 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –844 | 96 | 185 | |

| Mittelbetriebe 40 bis 100 EGE | –250 | 34 | 224 | ||

| Großbetriebe über 100 EGE | 66 | 89 | 240 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –664 | 63 | 165 | |

| Mittelbetriebe 40 bis 100 EGE | –137 | 74 | 170 | ||

| Großbetriebe über 100 EGE | 67 | 107 | 150 | ||

| Thüringen | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –469 | 106 | 117 |

| Mittelbetriebe 40 bis 100 EGE | –21 | 119 | 82 | ||

| Großbetriebe über 100 EGE | 114 | 158 | 72 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –587 | 65 | 235 | |

| Mittelbetriebe 40 bis 100 EGE | –101 | 76 | 230 | ||

| Großbetriebe über 100 EGE | 138 | 100 | 197 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –537 | 56 | 159 | |

| Mittelbetriebe 40 bis 100 EGE | –144 | 47 | 141 | ||

| Großbetriebe über 100 EGE | 72 | 56 | 151 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –839 | 99 | 375 | |

| Mittelbetriebe 40 bis 100 EGE | –113 | 99 | 393 | ||

| Großbetriebe über 100 EGE | 245 | 99 | 342 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –591 | 105 | 160 | |

| Mittelbetriebe 40 bis 100 EGE | –171 | 88 | 148 | ||

| Großbetriebe über 100 EGE | 77 | 117 | 148 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –801 | 101 | 195 | |

| Mittelbetriebe 40 bis 100 EGE | –239 | 36 | 235 | ||

| Großbetriebe über 100 EGE | 69 | 93 | 252 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –632 | 66 | 173 | |

| Mittelbetriebe 40 bis 100 EGE | –131 | 79 | 179 | ||

| Großbetriebe über 100 EGE | 70 | 112 | 157 | ||

| Stadtstaaten | Ackerbau | Kleinbetriebe 0 bis unter 40 EGE | –487 | 213 | 113 |

| Mittelbetriebe 40 bis 100 EGE | –22 | 256 | 79 | ||

| Großbetriebe über 100 EGE | 110 | 307 | 69 | ||

| Milchvieh | Kleinbetriebe 0 bis unter 40 EGE | –593 | 155 | 232 | |

| Mittelbetriebe 40 bis 100 EGE | –102 | 192 | 228 | ||

| Großbetriebe über 100 EGE | 136 | 225 | 194 | ||

| Sonstiger Futterbau | Kleinbetriebe 0 bis unter 40 EGE | –554 | 117 | 155 | |

| Mittelbetriebe 40 bis 100 EGE | –150 | 154 | 136 | ||

| Großbetriebe über 100 EGE | 70 | 238 | 145 | ||

| Veredlung | Kleinbetriebe 0 bis unter 40 EGE | –965 | 323 | 326 | |

| Mittelbetriebe 40 bis 100 EGE | –131 | 368 | 340 | ||

| Großbetriebe über 100 EGE | 214 | 372 | 298 | ||

| Pflanzenbau- Verbund | Kleinbetriebe 0 bis unter 40 EGE | –630 | 188 | 150 | |

| Mittelbetriebe 40 bis 100 EGE | –180 | 231 | 141 | ||

| Großbetriebe über 100 EGE | 73 | 284 | 140 | ||

| Vieh-Verbund | Kleinbetriebe 0 bis unter 40 EGE | –874 | 205 | 179 | |

| Mittelbetriebe 40 bis 100 EGE | –266 | 251 | 211 | ||

| Großbetriebe über 100 EGE | 62 | 332 | 226 | ||

| Pflanzen- und Viehverbund | Kleinbetriebe 0 bis unter 40 EGE | –691 | 190 | 159 | |

| Mittelbetriebe 40 bis 100 EGE | –145 | 228 | 161 | ||

| Großbetriebe über 100 EGE | 64 | 283 | 142 |

| 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|

| Land | Nutzungsart | Ertragsklasse | Reingewinn | Pachtpreis | Wert für das Besatzkapital |

| Baumartengruppe | EUR/ha | EUR/ha | EUR/ha | ||

| Deutschland | Baumartengruppe Buche | I. Ertragsklasse und besser | 78 | 5,40 | Anlage 15a |

| II. Ertragsklasse | 51 | ||||

| III. Ertragsklasse und schlechter | 25 | ||||

| Baumartengruppe Eiche | I. Ertragsklasse und besser | 90 | 5,40 | Anlage 15a | |

| II. Ertragsklasse | 58 | ||||

| III. Ertragsklasse und schlechter | 17 | ||||

| Baumartengruppe Fichte | I. Ertragsklasse und besser | 105 | 5,40 | Anlage 15a | |

| II. Ertragsklasse | 75 | ||||

| III. Ertragsklasse und schlechter | 49 | ||||

| Baumartengruppe Kiefer | I. Ertragsklasse und besser | 26 | 5,40 | Anlage 15a | |

| II. Ertragsklasse | 11 | ||||

| III. Ertragsklasse und schlechter | 11 | ||||

| übrige Fläche der forstwirtschaftlichen Nutzung | 11 | 5,40 | |||

| 6 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Werte für das Besatzkapital nach Altersklassen in €/ha | ||||||||||||

| Alters- klasse | I. | II. | III. | IV. | V. | VI. | VII. | VIII. | IX. | X. | ||

| Jahre | 1–20 | 21–40 | 41–60 | 61–80 | 81–100 | 101–120 | 121–140 | 141–160 | 161–180 | >180 | ||

| Buche | I. EKL. und besser | 32,30 | 32,30 | 39,70 | 61,90 | 99,70 | 147,60 | 179,00 | 167,30 | 167,30 | 167,30 | |

| Buche | II. EKL. | 19,30 | 19,30 | 22,20 | 34,60 | 54,80 | 83,30 | 104,20 | 99,60 | 99,60 | 99,60 | |

| Buche | III. EKL. und schlechter | 6,70 | 6,70 | 7,00 | 12,20 | 21,30 | 33,70 | 45,10 | 44,60 | 44,60 | 44,60 | |

| Eiche | I. EKL. und besser | 38,30 | 38,50 | 45,90 | 60,90 | 80,20 | 102,50 | 129,30 | 155,40 | 177,70 | 200,40 | |

| Eiche | II. EKL. | 22,80 | 22,80 | 25,60 | 33,80 | 45,50 | 58,90 | 76,30 | 93,80 | 107,30 | 120,90 | |

| Eiche | III. EKL. und schlechter | 5,40 | 5,40 | 5,50 | 8,00 | 12,00 | 17,20 | 23,00 | 29,90 | 37,50 | 44,20 | |

| Fichte | I. EKL. und besser | 45,20 | 61,50 | 112,50 | 158,60 | 186,20 | 186,20 | 186,20 | 186,20 | 186,20 | 186,20 | |

| Fichte | II. EKL. | 30,70 | 35,90 | 68,30 | 102,60 | 123,80 | 133,60 | 133,60 | 133,60 | 133,60 | 133,60 | |

| Fichte | III. EKL. und schlechter | 18,40 | 18,90 | 34,90 | 59,20 | 77,70 | 88,40 | 88,40 | 88,40 | 88,40 | 88,40 | |

| Kiefer | I. EKL. und besser | 7,10 | 7,70 | 15,20 | 23,10 | 29,10 | 34,40 | 37,60 | 37,60 | 37,60 | 37,60 | |

| Kiefer | II. EKL. | 0,00 | 0,10 | 2,40 | 6,10 | 9,00 | 11,30 | 12,70 | 12,70 | 12,70 | 12,70 | |

| Kiefer | III. EKL. und schlechter | 0,00 | 0,00 | 1,10 | 5,20 | 8,80 | 11,20 | 12,70 | 12,70 | 12,70 | 12,70 | |

| 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|

| Land | Nutzungsart | Reingewinn | Pachtpreis | Wert für das Besatzkapital |

| Verwertungsform | EUR/ha LF | EUR/ha LF | EUR/ha LF | |

| Deutschland | Flaschenweinerzeuger | –193 | 970 | 1 522 |

| Fassweinerzeuger | –759 | 589 | 588 | |

| Traubenerzeuger | –1 252 | 859 | 509 |

| 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|

| Land | Nutzungsteil | Nutzungsart | Reingewinn | Pachtpreis | Wert für das Besatzkapital |

| EUR/ha LF | EUR/ha LF | EUR/ha LF | |||

| Deutschland | Gemüsebau | Freilandflächen | –1 365 | 657 | 484 |

| Flächen unter Glas und Kunststoffen | 6 098 | 2 414 | 2 750 | ||

| Blumen- und Zierpflanzenbau | Freilandflächen | –108 | 1 044 | 1 393 | |

| Flächen unter Glas und Kunststoffen | –6 640 | 5 516 | 6 895 | ||

| Baumschulen | 894 | 223 | 2 359 | ||

| Obstbau | –379 | 325 | 426 |

| 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|

| Land | Nutzungen | Reingewinn | Pachtpreis | Wert für das Besatzkapital |

| EUR/ha LF | EUR/ha LF | EUR/ha LF | ||

| Deutschland | Hopfen | –414 | 492 | 348 |

| Spargel | –1 365 | 657 | 612 | |

| Tabak | –820 | 492 | 129 |

| Tierart | 1 Tier | |

|---|---|---|

| Alpakas | 0,08 | VE |

| Damtiere | ||

| Damtiere unter 1 Jahr | 0,04 | VE |

| Damtiere 1 Jahr und älter | 0,08 | VE |

| Geflügel | ||

| Legehennen (einschließlich einer normalen Aufzucht zur Ergänzung des Bestandes) | 0,02 | VE |

| Legehennen aus zugekauften Junghennen | 0,0183 | VE |

| Zuchtputen, -enten, -gänse | 0,04 | VE |

| Kaninchen | ||

| Zucht- und Angorakaninchen | 0,025 | VE |

| Lamas | 0,1 | VE |

| Pferde | ||

| Pferde unter 3 Jahren und Kleinpferde | 0,7 | VE |

| Pferde 3 Jahre und älter | 1,1 | VE |

| Rindvieh | ||

| Kälber und Jungvieh unter 1 Jahr (einschließlich Mastkälber, Starterkälber und Fresser) | 0,3 | VE |

| Jungvieh 1 bis 2 Jahre alt | 0,7 | VE |

| Färsen (älter als 2 Jahre) | 1 | VE |

| Masttiere (Mastdauer weniger als 1 Jahr) | 1 | VE |

| Kühe (einschließlich Mutter- und Ammenkühe mit den dazugehörigen Saugkälbern) | 1 | VE |

| Zuchtbullen, Zugochsen | 1,2 | VE |

| Schafe | ||

| Schafe unter 1 Jahr einschließlich Mastlämmer | 0,05 | VE |

| Schafe 1 Jahr und älter | 0,1 | VE |

| Schweine | ||

| Zuchtschweine (einschließlich Jungzuchtschweine über etwa 90 kg) | 0,33 | VE |

| Strauße | ||

| Zuchttiere 14 Monate und älter | 0,32 | VE |

| Jungtiere/Masttiere unter 14 Monate | 0,25 | VE |

| Ziegen | 0,08 | VE |

| Geflügel | ||

| Jungmasthühner (bis zu 6 Durchgänge je Jahr – schwere Tiere) | 0,0017 | VE |

| (mehr als 6 Durchgänge je Jahr – leichte Tiere) | 0,0013 | VE |

| Junghennen | 0,0017 | VE |

| Mastenten | 0,0033 | VE |

| Mastenten in der Aufzuchtphase | 0,0011 | VE |

| Mastenten in der Mastphase | 0,0022 | VE |

| Mastputen aus selbst erzeugten Jungputen | 0,0067 | VE |

| Mastputen aus zugekauften Jungputen | 0,005 | VE |

| Jungputen (bis etwa 8 Wochen) | 0,0017 | VE |

| Mastgänse | 0,0067 | VE |

| Kaninchen | ||

| Mastkaninchen | 0,0025 | VE |

| Rindvieh | ||

| Masttiere (Mastdauer 1 Jahr und mehr) | 1 | VE |

| Schweine | ||

| Leichte Ferkel (bis etwa 12 kg) | 0,01 | VE |

| Ferkel (über etwa 12 bis etwa 20 kg) | 0,02 | VE |

| Schwere Ferkel und leichte Läufer (über etwa 20 bis etwa 30 kg) | 0,04 | VE |

| Läufer (über etwa 30 bis etwa 45 kg) | 0,06 | VE |

| Schwere Läufer (über etwa 45 bis etwa 60 kg) | 0,08 | VE |

| Mastschweine | 0,16 | VE |

| Jungzuchtschweine bis etwa 90 kg | 0,12 | VE |

| Restnut- zungsdauer; Restlaufzeit des Erbbaurechts bzw. des Nut- zungsrechts (in Jahren) | Zinssatz | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 1,0 % | 1,5 % | 2,0 % | 2,5 % | 3,0 % | 3,5 % | 4,0 % | 4,5 % | 5,0 % | |

| 1 | 0,9901 | 0,9852 | 0,9804 | 0,9756 | 0,9709 | 0,9662 | 0,9615 | 0,9569 | 0,9524 |

| 2 | 1,9704 | 1,9559 | 1,9416 | 1,9274 | 1,9135 | 1,8997 | 1,8861 | 1,8727 | 1,8594 |

| 3 | 2,9410 | 2,9122 | 2,8839 | 2,8560 | 2,8286 | 2,8016 | 2,7751 | 2,7490 | 2,7232 |

| 4 | 3,9020 | 3,8544 | 3,8077 | 3,7620 | 3,7171 | 3,6731 | 3,6299 | 3,5875 | 3,5460 |

| 5 | 4,8534 | 4,7826 | 4,7135 | 4,6458 | 4,5797 | 4,5151 | 4,4518 | 4,3900 | 4,3295 |

| 6 | 5,7955 | 5,6972 | 5,6014 | 5,5081 | 5,4172 | 5,3286 | 5,2421 | 5,1579 | 5,0757 |

| 7 | 6,7282 | 6,5982 | 6,4720 | 6,3494 | 6,2303 | 6,1145 | 6,0021 | 5,8927 | 5,7864 |

| 8 | 7,6517 | 7,4859 | 7,3255 | 7,1701 | 7,0197 | 6,8740 | 6,7327 | 6,5959 | 6,4632 |

| 9 | 8,5660 | 8,3605 | 8,1622 | 7,9709 | 7,7861 | 7,6077 | 7,4353 | 7,2688 | 7,1078 |

| 10 | 9,4713 | 9,2222 | 8,9826 | 8,7521 | 8,5302 | 8,3166 | 8,1109 | 7,9127 | 7,7217 |

| 11 | 10,3676 | 10,0711 | 9,7868 | 9,5142 | 9,2526 | 9,0016 | 8,7605 | 8,5289 | 8,3064 |

| 12 | 11,2551 | 10,9075 | 10,5753 | 10,2578 | 9,9540 | 9,6633 | 9,3851 | 9,1186 | 8,8633 |

| 13 | 12,1337 | 11,7315 | 11,3484 | 10,9832 | 10,6350 | 10,3027 | 9,9856 | 9,6829 | 9,3936 |

| 14 | 13,0037 | 12,5434 | 12,1062 | 11,6909 | 11,2961 | 10,9205 | 10,5631 | 10,2228 | 9,8986 |

| 15 | 13,8651 | 13,3432 | 12,8493 | 12,3814 | 11,9379 | 11,5174 | 11,1184 | 10,7395 | 10,3797 |

| 16 | 14,7179 | 14,1313 | 13,5777 | 13,0550 | 12,5611 | 12,0941 | 11,6523 | 11,2340 | 10,8378 |

| 17 | 15,5623 | 14,9076 | 14,2919 | 13,7122 | 13,1661 | 12,6513 | 12,1657 | 11,7072 | 11,2741 |

| 18 | 16,3983 | 15,6726 | 14,9920 | 14,3534 | 13,7535 | 13,1897 | 12,6593 | 12,1600 | 11,6896 |

| 19 | 17,2260 | 16,4262 | 15,6785 | 14,9789 | 14,3238 | 13,7098 | 13,1339 | 12,5933 | 12,0853 |

| 20 | 18,0456 | 17,1686 | 16,3514 | 15,5892 | 14,8775 | 14,2124 | 13,5903 | 13,0079 | 12,4622 |

| 21 | 18,8570 | 17,9001 | 17,0112 | 16,1845 | 15,4150 | 14,6980 | 14,0292 | 13,4047 | 12,8212 |

| 22 | 19,6604 | 18,6208 | 17,6580 | 16,7654 | 15,9369 | 15,1671 | 14,4511 | 13,7844 | 13,1630 |

| 23 | 20,4558 | 19,3309 | 18,2922 | 17,3321 | 16,4436 | 15,6204 | 14,8568 | 14,1478 | 13,4886 |

| 24 | 21,2434 | 20,0304 | 18,9139 | 17,8850 | 16,9355 | 16,0584 | 15,2470 | 14,4955 | 13,7986 |

| 25 | 22,0232 | 20,7196 | 19,5235 | 18,4244 | 17,4131 | 16,4815 | 15,6221 | 14,8282 | 14,0939 |

| 26 | 22,7952 | 21,3986 | 20,1210 | 18,9506 | 17,8768 | 16,8904 | 15,9828 | 15,1466 | 14,3752 |

| 27 | 23,5596 | 22,0676 | 20,7069 | 19,4640 | 18,3270 | 17,2854 | 16,3296 | 15,4513 | 14,6430 |

| 28 | 24,3164 | 22,7267 | 21,2813 | 19,9649 | 18,7641 | 17,6670 | 16,6631 | 15,7429 | 14,8981 |

| 29 | 25,0658 | 23,3761 | 21,8444 | 20,4535 | 19,1885 | 18,0358 | 16,9837 | 16,0219 | 15,1411 |

| 30 | 25,8077 | 24,0158 | 22,3965 | 20,9303 | 19,6004 | 18,3920 | 17,2920 | 16,2889 | 15,3725 |

| 31 | 26,5423 | 24,6461 | 22,9377 | 21,3954 | 20,0004 | 18,7363 | 17,5885 | 16,5444 | 15,5928 |

| 32 | 27,2696 | 25,2671 | 23,4683 | 21,8492 | 20,3888 | 19,0689 | 17,8736 | 16,7889 | 15,8027 |

| 33 | 27,9897 | 25,8790 | 23,9886 | 22,2919 | 20,7658 | 19,3902 | 18,1476 | 17,0229 | 16,0025 |

| 34 | 28,7027 | 26,4817 | 24,4986 | 22,7238 | 21,1318 | 19,7007 | 18,4112 | 17,2468 | 16,1929 |

| 35 | 29,4086 | 27,0756 | 24,9986 | 23,1452 | 21,4872 | 20,0007 | 18,6646 | 17,4610 | 16,3742 |

| 36 | 30,1075 | 27,6607 | 25,4888 | 23,5563 | 21,8323 | 20,2905 | 18,9083 | 17,6660 | 16,5469 |

| 37 | 30,7995 | 28,2371 | 25,9695 | 23,9573 | 22,1672 | 20,5705 | 19,1426 | 17,8622 | 16,7113 |

| 38 | 31,4847 | 28,8051 | 26,4406 | 24,3486 | 22,4925 | 20,8411 | 19,3679 | 18,0500 | 16,8679 |

| 39 | 32,1630 | 29,3646 | 26,9026 | 24,7303 | 22,8082 | 21,1025 | 19,5845 | 18,2297 | 17,0170 |

| 40 | 32,8347 | 29,9158 | 27,3555 | 25,1028 | 23,1148 | 21,3551 | 19,7928 | 18,4016 | 17,1591 |

| 41 | 33,4997 | 30,4590 | 27,7995 | 25,4661 | 23,4124 | 21,5991 | 19,9931 | 18,5661 | 17,2944 |

| 42 | 34,1581 | 30,9941 | 28,2348 | 25,8206 | 23,7014 | 21,8349 | 20,1856 | 18,7235 | 17,4232 |

| 43 | 34,8100 | 31,5212 | 28,6616 | 26,1664 | 23,9819 | 22,0627 | 20,3708 | 18,8742 | 17,5459 |

| 44 | 35,4555 | 32,0406 | 29,0800 | 26,5038 | 24,2543 | 22,2828 | 20,5488 | 19,0184 | 17,6628 |

| 45 | 36,0945 | 32,5523 | 29,4902 | 26,8330 | 24,5187 | 22,4955 | 20,7200 | 19,1563 | 17,7741 |

| 46 | 36,7272 | 33,0565 | 29,8923 | 27,1542 | 24,7754 | 22,7009 | 20,8847 | 19,2884 | 17,8801 |

| 47 | 37,3537 | 33,5532 | 30,2866 | 27,4675 | 25,0247 | 22,8994 | 21,0429 | 19,4147 | 17,9810 |

| 48 | 37,9740 | 34,0426 | 30,6731 | 27,7732 | 25,2667 | 23,0912 | 21,1951 | 19,5356 | 18,0772 |

| 49 | 38,5881 | 34,5247 | 31,0521 | 28,0714 | 25,5017 | 23,2766 | 21,3415 | 19,6513 | 18,1687 |

| 50 | 39,1961 | 34,9997 | 31,4236 | 28,3623 | 25,7298 | 23,4556 | 21,4822 | 19,7620 | 18,2559 |

| 51 | 39,7981 | 35,4677 | 31,7878 | 28,6462 | 25,9512 | 23,6286 | 21,6175 | 19,8680 | 18,3390 |

| 52 | 40,3942 | 35,9287 | 32,1449 | 28,9231 | 26,1662 | 23,7958 | 21,7476 | 19,9693 | 18,4181 |

| 53 | 40,9844 | 36,3830 | 32,4950 | 29,1932 | 26,3750 | 23,9573 | 21,8727 | 20,0663 | 18,4934 |

| 54 | 41,5687 | 36,8305 | 32,8383 | 29,4568 | 26,5777 | 24,1133 | 21,9930 | 20,1592 | 18,5651 |

| 55 | 42,1472 | 37,2715 | 33,1748 | 29,7140 | 26,7744 | 24,2641 | 22,1086 | 20,2480 | 18,6335 |

| 56 | 42,7200 | 37,7059 | 33,5047 | 29,9649 | 26,9655 | 24,4097 | 22,2198 | 20,3330 | 18,6985 |

| 57 | 43,2871 | 38,1339 | 33,8281 | 30,2096 | 27,1509 | 24,5504 | 22,3267 | 20,4144 | 18,7605 |

| 58 | 43,8486 | 38,5555 | 34,1452 | 30,4484 | 27,3310 | 24,6864 | 22,4296 | 20,4922 | 18,8195 |

| 59 | 44,4046 | 38,9710 | 34,4561 | 30,6814 | 27,5058 | 24,8178 | 22,5284 | 20,5667 | 18,8758 |

| 60 | 44,9550 | 39,3803 | 34,7609 | 30,9087 | 27,6756 | 24,9447 | 22,6235 | 20,6380 | 18,9293 |

| 61 | 45,5000 | 39,7835 | 35,0597 | 31,1304 | 27,8404 | 25,0674 | 22,7149 | 20,7062 | 18,9803 |

| 62 | 46,0396 | 40,1808 | 35,3526 | 31,3467 | 28,0003 | 25,1859 | 22,8028 | 20,7715 | 19,0288 |

| 63 | 46,5739 | 40,5722 | 35,6398 | 31,5578 | 28,1557 | 25,3004 | 22,8873 | 20,8340 | 19,0751 |

| 64 | 47,1029 | 40,9579 | 35,9214 | 31,7637 | 28,3065 | 25,4110 | 22,9685 | 20,8938 | 19,1191 |

| 65 | 47,6266 | 41,3378 | 36,1975 | 31,9646 | 28,4529 | 25,5178 | 23,0467 | 20,9510 | 19,1611 |

| 66 | 48,1452 | 41,7121 | 36,4681 | 32,1606 | 28,5950 | 25,6211 | 23,1218 | 21,0057 | 19,2010 |

| 67 | 48,6586 | 42,0809 | 36,7334 | 32,3518 | 28,7330 | 25,7209 | 23,1940 | 21,0581 | 19,2391 |

| 68 | 49,1669 | 42,4442 | 36,9936 | 32,5383 | 28,8670 | 25,8173 | 23,2635 | 21,1082 | 19,2753 |

| 69 | 49,6702 | 42,8022 | 37,2486 | 32,7203 | 28,9971 | 25,9104 | 23,3303 | 21,1562 | 19,3098 |

| 70 | 50,1685 | 43,1549 | 37,4986 | 32,8979 | 29,1234 | 26,0004 | 23,3945 | 21,2021 | 19,3427 |