ImmoWertV

Ausfertigungsdatum: 14.07.2021

Vollzitat:

"Immobilienwertermittlungsverordnung vom 14. Juli 2021 (BGBl. I S. 2805)"

| Ersetzt V 213-1-7 v. 19.5.2010 I 639 (ImmoWertV) |

(+++ Textnachweis ab: 1.1.2022 +++)

| § 1 | Anwendungsbereich; Wertermittlungsobjekt |

| § 2 | Grundlagen der Wertermittlung |

| § 3 | Entwicklungszustand; sonstige Flächen |

| § 4 | Alter, Gesamt- und Restnutzungsdauer |

| § 5 | Weitere Grundstücksmerkmale |

| § 6 | Wertermittlungsverfahren; Ermittlung des Verkehrswerts |

| § 7 | Berücksichtigung der allgemeinen Wertverhältnisse |

| § 8 | Berücksichtigung der allgemeinen und besonderen objektspezifischen Grundstücksmerkmale |

| § 9 | Eignung und Anpassung der Daten; ungewöhnliche oder persönliche Verhältnisse; Herkunft der Daten |

| § 10 | Grundsatz der Modellkonformität |

| § 11 | Künftige Änderungen des Grundstückszustands |

| § 12 | Allgemeines zu den für die Wertermittlung erforderlichen Daten |

| § 13 | Bodenrichtwert und Bodenrichtwertgrundstück |

| § 14 | Grundlagen der Bodenrichtwertermittlung |

| § 15 | Bildung der Bodenrichtwertzonen |

| § 16 | Grundstücksmerkmale des Bodenrichtwertgrundstücks |

| § 17 | Automatisiertes Führen der Bodenrichtwerte |

| § 18 | Indexreihen |

| § 19 | Umrechnungskoeffizienten |

| § 20 | Vergleichsfaktoren |

| § 21 | Liegenschaftszinssätze; Sachwertfaktoren |

| § 22 | Erbbaurechts- und Erbbaugrundstücksfaktoren |

| § 23 | Erbbaurechts- und Erbbaugrundstückskoeffizienten |

| § 24 | Grundlagen des Vergleichswertverfahrens |

| § 25 | Vergleichspreise |

| § 26 | Objektspezifisch angepasster Vergleichsfaktor; objektspezifisch angepasster Bodenrichtwert |

| § 27 | Grundlagen des Ertragswertverfahrens |

| § 28 | Allgemeines Ertragswertverfahren |

| § 29 | Vereinfachtes Ertragswertverfahren |

| § 30 | Periodisches Ertragswertverfahren |

| § 31 | Reinertrag; Rohertrag |

| § 32 | Bewirtschaftungskosten |

| § 33 | Objektspezifisch angepasster Liegenschaftszinssatz |

| § 34 | Barwertfaktor |

| § 35 | Grundlagen des Sachwertverfahrens |

| § 36 | Vorläufiger Sachwert der baulichen Anlagen; durchschnittliche Herstellungskosten |

| § 37 | Vorläufiger Sachwert der baulichen Außenanlagen und sonstigen Anlagen |

| § 38 | Alterswertminderungsfaktor |

| § 39 | Objektspezifisch angepasster Sachwertfaktor |

| § 40 | Allgemeines zur Bodenwertermittlung |

| § 41 | Erhebliche Überschreitung der marktüblichen Grundstücksgröße |

| § 42 | Bodenwert von Bauerwartungsland und Rohbauland |

| § 43 | Nutzungsabhängiger Bodenwert bei Liquidationsobjekten |

| § 44 | Gemeinbedarfsflächen |

| § 45 | Wasserflächen |

| § 46 | Allgemeines zu grundstücksbezogenen Rechten und Belastungen |

| § 47 | Grundsätze der Wertermittlung bei Rechten und Belastungen |

| § 48 | Allgemeines zum Erbbaurecht und Erbbaugrundstück |

| § 49 | Vergleichswertverfahren für das Erbbaurecht |

| § 50 | Finanzmathematischer Wert des Erbbaurechts |

| § 51 | Vergleichswertverfahren für das Erbbaugrundstück |

| § 52 | Finanzmathematischer Wert des Erbbaugrundstücks |

| § 53 | Übergangsregelungen |

| § 54 | Inkrafttreten, Außerkrafttreten |

| Anlage 1 (zu § 12 Absatz 5 Satz 1) | Modellansätze für die Gesamtnutzungsdauer |

| Anlage 2 (zu § 12 Absatz 5 Satz 1) | Modell zur Ermittlung der Restnutzungsdauer von Wohngebäuden bei Modernisierungen |

| Anlage 3 (zu § 12 Absatz 5 Satz 2) | Modellansätze für Bewirtschaftungskosten |

| Anlage 4 (zu § 12 Absatz 5 Satz 3) | Normalherstellungskosten 2010 (NHK 2010) |

| Anlage 5 (zu § 16 Absatz 3) | Katalog der Grundstücksmerkmale des Bodenrichtwertgrundstücks |

|

|  |

| LZ | = Liegenschaftszinssatz |

| p | = Zinsfuß |

| n | = Restnutzungsdauer |

|

|  |

| LZ | = Liegenschaftszinssatz |

| p | = Zinsfuß |

| n | = Restnutzungsdauer |

| Art der baulichen Anlage | Gesamtnutzungsdauer |

|---|---|

| freistehende Ein- und Zweifamilienhäuser, Doppelhäuser, Reihenhäuser | 80 Jahre |

| Mehrfamilienhäuser | 80 Jahre |

| Wohnhäuser mit Mischnutzung | 80 Jahre |

| Geschäftshäuser | 60 Jahre |

| Bürogebäude, Banken | 60 Jahre |

| Gemeindezentren, Saalbauten, Veranstaltungsgebäude | 40 Jahre |

| Kindergärten, Schulen | 50 Jahre |

| Wohnheime, Alten- und Pflegeheime | 50 Jahre |

| Krankenhäuser, Tageskliniken | 40 Jahre |

| Beherbergungsstätten, Verpflegungseinrichtungen | 40 Jahre |

| Sporthallen, Freizeitbäder, Heilbäder | 40 Jahre |

| Verbrauchermärkte, Autohäuser | 30 Jahre |

| Kauf- und Warenhäuser | 50 Jahre |

| Einzelgaragen | 60 Jahre |

| Tief- und Hochgaragen als Einzelbauwerk | 40 Jahre |

| Betriebs- und Werkstätten, Produktionsgebäude | 40 Jahre |

| Lager- und Versandgebäude | 40 Jahre |

| Landwirtschaftliche Betriebsgebäude | 30 Jahre |

| Modernisierungselemente | Maximal zu vergebende Punkte |

|---|---|

| Dacherneuerung inklusive Verbesserung der Wärmedämmung | 4 |

| Modernisierung der Fenster und Außentüren | 2 |

| Modernisierung der Leitungssysteme (Strom, Gas, Wasser, Abwasser) | 2 |

| Modernisierung der Heizungsanlage | 2 |

| Wärmedämmung der Außenwände | 4 |

| Modernisierung von Bädern | 2 |

| Modernisierung des Innenausbaus, z. B. Decken, Fußböden, Treppen | 2 |

| Wesentliche Verbesserung der Grundrissgestaltung | 2 |

| Modernisierungsgrad | Modernisierungspunktzahl |

|---|---|

| nicht modernisiert | 0 bis 1 Punkt |

| kleine Modernisierungen im Rahmen der Instandhaltung | 2 bis 5 Punkte |

| mittlerer Modernisierungsgrad | 6 bis 10 Punkte |

| überwiegend modernisiert | 11 bis 17 Punkte |

| umfassend modernisiert | 18 bis 20 Punkte |

|

|

| RND = GND – Alter |

| Modernisierungs- punkte | a | b | c | ab einem relativen Alter von |

|---|---|---|---|---|

| 0 | 1,2500 | 2,6250 | 1,5250 | 60 % |

| 1 | 1,2500 | 2,6250 | 1,5250 | 60 % |

| 2 | 1,0767 | 2,2757 | 1,3878 | 55 % |

| 3 | 0,9033 | 1,9263 | 1,2505 | 55 % |

| 4 | 0,7300 | 1,5770 | 1,1133 | 40 % |

| 5 | 0,6725 | 1,4578 | 1,0850 | 35 % |

| 6 | 0,6150 | 1,3385 | 1,0567 | 30 % |

| 7 | 0,5575 | 1,2193 | 1,0283 | 25 % |

| 8 | 0,5000 | 1,1000 | 1,0000 | 20 % |

| 9 | 0,4660 | 1,0270 | 0,9906 | 19 % |

| 10 | 0,4320 | 0,9540 | 0,9811 | 18 % |

| 11 | 0,3980 | 0,8810 | 0,9717 | 17 % |

| 12 | 0,3640 | 0,8080 | 0,9622 | 16 % |

| 13 | 0,3300 | 0,7350 | 0,9528 | 15 % |

| 14 | 0,3040 | 0,6760 | 0,9506 | 14 % |

| 15 | 0,2780 | 0,6170 | 0,9485 | 13 % |

| 16 | 0,2520 | 0,5580 | 0,9463 | 12 % |

| 17 | 0,2260 | 0,4990 | 0,9442 | 11 % |

| 18 | 0,2000 | 0,4400 | 0,9420 | 10 % |

| 19 | 0,2000 | 0,4400 | 0,9420 | 10 % |

| 20 | 0,2000 | 0,4400 | 0,9420 | 10 % |

| 298 Euro | jährlich je Wohnung bzw. je Wohngebäude bei Ein- und Zweifamilienhäusern |

| 357 Euro | jährlich je Eigentumswohnung |

| 39 Euro | jährlich je Garage oder ähnlichem Einstellplatz |

| 11,70 Euro | jährlich je Quadratmeter Wohnfläche, wenn die Schönheitsreparaturen von den Mietern getragen werden |

| 88 Euro | jährlich je Garage oder ähnlichem Einstellplatz einschließlich der Kosten für Schönheitsreparaturen |

| 2 Prozent | des marktüblich erzielbaren Rohertrags bei Wohnnutzung |

| 3 Prozent | des marktüblich erzielbaren Rohertrags bei reiner und gemischter gewerblicher Nutzung |

| 100 Prozent | für gewerbliche Nutzung wie z. B. Büros, Praxen, Geschäfte und vergleichbare Nutzungen bzw. gewerblich genutzte Objekte mit vergleichbaren Baukosten, wenn der Vermieter die Instandhaltung für „Dach und Fach“ trägt |

| 50 Prozent | für gewerbliche Nutzung wie z. B. SB-Verbrauchermärkte und vergleichbare Nutzungen bzw. gewerblich genutzte Objekte mit vergleichbaren Baukosten, wenn der Vermieter die Instandhaltung für „Dach und Fach“ trägt |

| 30 Prozent | für gewerbliche Nutzung wie z. B. Lager-, Logistik- und Produktionshallen und vergleichbare Nutzungen bzw. gewerblich genutzte Objekte mit vergleichbaren Baukosten, wenn der Vermieter die Instandhaltung für „Dach und Fach“ trägt |

| 4 Prozent | des marktüblich erzielbaren Rohertrags bei reiner bzw. gemischter gewerblicher Nutzung |

| 230 Euro | jährlich je Wohnung bzw. je Wohngebäude bei Ein- und Zweifamilienhäusern |

| 275 Euro | jährlich je Eigentumswohnung |

| 30 Euro | jährlich je Garage oder ähnlichem Einstellplatz |

| 9,00 Euro | jährlich je Quadratmeter Wohnfläche, wenn die Schönheitsreparaturen von den Mietern getragen werden |

| 68 Euro | jährlich je Garage oder ähnlichem Einstellplatz einschließlich der Kosten für Schönheitsreparaturen |

| 1. | freistehende Ein- und Zweifamilienhäuser Doppel- und Reihenendhäuser Reihenmittelhäuser |

| 2. | Mehrfamilienhäuser |

| 3. | Wohnhäuser mit Mischnutzung, Banken und Geschäftshäuser |

| 4. | Bürogebäude |

| 5. | Gemeindezentren, Saalbauten, Veranstaltungsgebäude |

| 6. | Kindergärten, Schulen |

| 7. | Wohnheime, Alten- oder Pflegeheime |

| 8. | Krankenhäuser, Tageskliniken |

| 9. | Beherbergungsstätten, Verpflegungseinrichtungen |

| 10. | Sporthallen, Freizeitbäder oder Heilbäder |

| 11. | Verbrauchermärkte, Kauf- oder Warenhäuser, Autohäuser |

| 12. | Garagen |

| 13. | Betriebs- oder Werkstätten, Produktionsgebäude |

| 14. | Lagergebäude |

| 15. | sonstige Gebäude (Museen, Theater, Sakralbauten, Friedhofsgebäude) |

| 16. | Reithallen |

| 17. | Pferdeställe |

| 18. | Kälberställe |

| 19. | Jungvieh-, Mastbullen- oder Milchviehställe ohne Melkstand und Warteraum |

| 20. | Milchviehställe mit Melkstand und Milchlager |

| 21. | Melkhäuser mit Milchlager und Nebenräumen als Einzelgebäude ohne Warteraum und Selektion |

| 22. | Ferkelaufzuchtställe |

| 23. | Mastschweineställe |

| 24. | Zuchtschweineställe, Deck-, Warte- oder Abferkelbereich |

| 25. | Abferkelstall als Einzelgebäude |

| 26. | Mastgeflügel, Bodenhaltung (Hähnchen, Puten, Gänse) |

| 27. | Legehennen, Bodenhaltung |

| 28. | Legehennen, Volierenhaltung |

| 29. | Legehennen, Kleingruppenhaltung, ausgestalteter Käfig |

| 30. | landwirtschaftliche Mehrzweckhallen |

| 31. | Außenanlagen zu allen landwirtschaftlichen Betriebsgebäuden |

| Standardstufe | ||||||

|---|---|---|---|---|---|---|

| 3 | 4 | 5 | ||||

| 5.1 | Wohnhäuser mit Mischnutzung7 8 9 | 860 | 1 085 | 1 375 | ||

| 5.2 | Banken und Geschäftshäuser mit Wohnungen10 | 890 | 1 375 | 1 720 | ||

| 5.3 | Banken und Geschäftshäuser ohne Wohnungen | 930 | 1 520 | 1 900 | ||

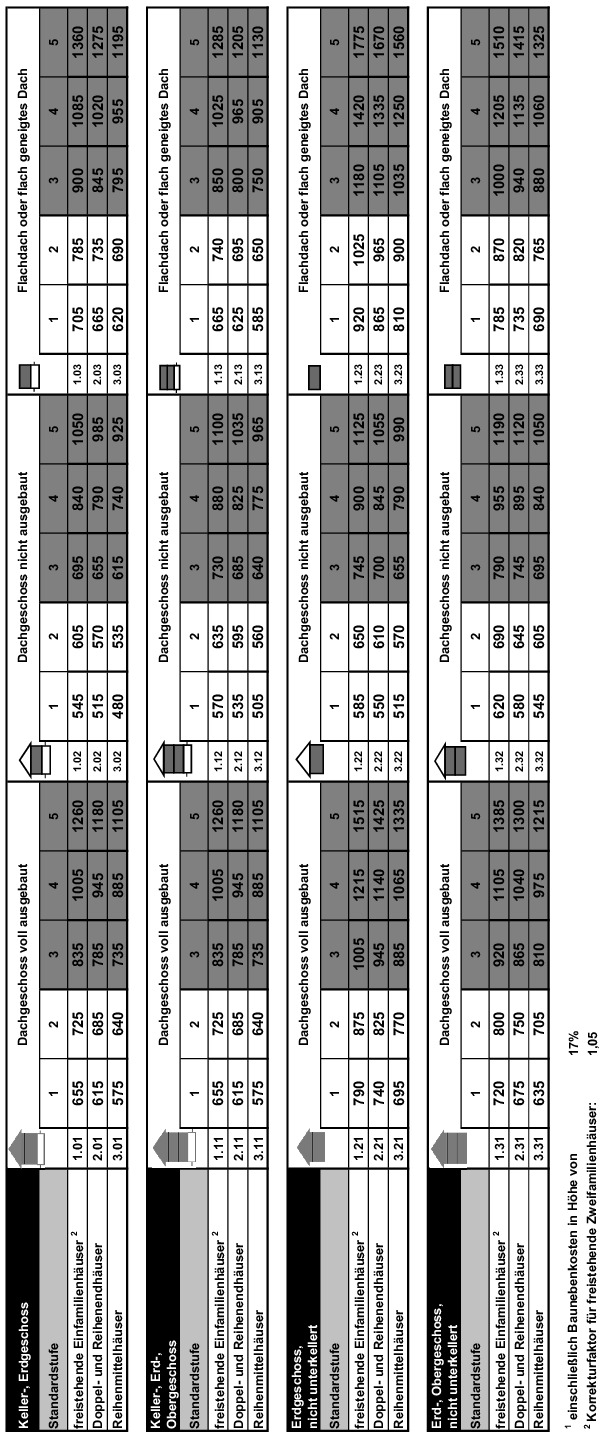

| einschließlich Baunebenkosten in Höhe von | Gebäudeart Gebäudeart | 5.1 5.2 – 5.3 | 18 % 22 % |

| Korrekturfaktoren für die Wohnungsgröße | ca. 35 m2 WF/WE ca. 50 m2 WF/WE ca. 135 m2 WF/WE | = 1,10 = 1,00 = 0,85 |

| Korrekturfaktoren für die Grundrissart | Einspänner Zweispänner Dreispänner Vierspänner | = 1,05 = 1,00 = 0,97 = 0,95 |

| Standardstufe | ||||||

|---|---|---|---|---|---|---|

| 3 | 4 | 5 | ||||

| 12.1 | Sporthallen (Einfeldhallen) | 1 320 | 1 670 | 1 955 | ||

| 12.2 | Sporthallen (Dreifeldhallen/Mehrzweckhallen) | 1 490 | 1 775 | 2 070 | ||

| 12.3 | Tennishallen | 1 010 | 1 190 | 1 555 | ||

| 12.4 | Freizeitbäder/Heilbäder | 2 450 | 2 985 | 3 840 | ||

| einschließlich Baunebenkosten in Höhe von | Gebäudeart Gebäudeart Gebäudeart | 12.1 + 12.3 12.2 12.4 | 17 % 19 % 24 % |

| Standardstufe | ||||||

|---|---|---|---|---|---|---|

| 3 | 4 | 5 | ||||

| 13.1 | Verbrauchermärkte | 720 | 870 | 1 020 | ||

| 13.2 | Kauf-/Warenhäuser | 1 320 | 1 585 | 1 850 | ||

| 13.3 | Autohäuser ohne Werkstatt | 940 | 1 240 | 1 480 | ||

| einschließlich Baunebenkosten in Höhe von | Gebäudeart Gebäudeart Gebäudeart | 13.1 13.2 13.3 | 16 % 22 % 21 % |

| Standardstufe | ||||||

|---|---|---|---|---|---|---|

| 3 | 4 | 5 | ||||

| 14.1 | Einzelgaragen/Mehrfachgaragen20 | 245 | 485 | 780 | ||

| 14.2 | Hochgaragen | 480 | 655 | 780 | ||

| 14.3 | Tiefgaragen | 560 | 715 | 850 | ||

| 14.4 | Nutzfahrzeuggaragen | 530 | 680 | 810 | ||

| einschließlich Baunebenkosten in Höhe von | Gebäudeart Gebäudeart Gebäudeart | 14.1 14.2 – 14.3 14.4 | 12 % 15 % 13 % |

| Standardstufe | ||||||

|---|---|---|---|---|---|---|

| 3 | 4 | 5 | ||||

| 15.1 | Betriebs-/Werkstätten, eingeschossig | 970 | 1 165 | 1 430 | ||

| 15.2 | Betriebs-/Werkstätten, mehrgeschossig ohne Hallenanteil | 910 | 1 090 | 1 340 | ||

| 15.3 | Betriebs-/Werkstätten, mehrgeschossig, hoher Hallenanteil | 620 | 860 | 1 070 | ||

| 15.4 | Industrielle Produktionsgebäude, Massivbauweise | 950 | 1 155 | 1 440 | ||

| 15.5 | Industrielle Produktionsgebäude, überwiegend Skelettbauweise | 700 | 965 | 1 260 | ||

| einschließlich Baunebenkosten in Höhe von | Gebäudeart Gebäudeart | 15.1 – 15.4 15.5 | 19 % 18 % |

| Standardstufe | ||||||

|---|---|---|---|---|---|---|

| 3 | 4 | 5 | ||||

| 16.1 | Lagergebäude ohne Mischnutzung, Kaltlager | 350 | 490 | 640 | ||

| 16.2 | Lagergebäude mit bis zu 25 % Mischnutzung23 | 550 | 690 | 880 | ||

| 16.3 | Lagergebäude mit mehr als 25 % Mischnutzung23 | 890 | 1 095 | 1 340 | ||

| einschließlich Baunebenkosten in Höhe von | Gebäudeart Gebäudeart Gebäudeart | 16.1 16.2 16.3 | 16 % 17 % 18 % |

| Standardstufe | ||||||

|---|---|---|---|---|---|---|

| 3 | 4 | 5 | ||||

| 17.1 | Museen | 1 880 | 2 295 | 2 670 | ||

| 17.2 | Theater | 2 070 | 2 625 | 3 680 | ||

| 17.3 | Sakralbauten | 1 510 | 2 060 | 2 335 | ||

| 17.4 | Friedhofsgebäude | 1 320 | 1 490 | 1 720 | ||

| einschließlich Baunebenkosten in Höhe von | Gebäudeart Gebäudeart Gebäudeart Gebäudeart | 17.1 17.2 17.3 17.4 | 18 % 22 % 16 % 19 % |

| 18.1.1 Reithallen | |||

| Standardstufe | 3 | 4 | 5 |

| 300 Bauwerk – Baukonstruktion | 215 | 235 | 280 |

| 400 Bauwerk – Technische Anlagen | 20 | 25 | 30 |

| Bauwerk | 235 | 260 | 310 |

| einschließlich Baunebenkosten in Höhe von | 12 % | ||

| Traufhöhe | 5,00 m | ||

| BGF/Nutzeinheit | – | ||

| Korrekturfaktoren | Gebäudegröße BGF | ||

| 500 m2 1,20 | |||

| 1 000 m2 1,00 | |||

| 1 500 m2 0,90 | |||

| 18.1.2 Pferdeställe | |||

| Standardstufe | 3 | 4 | 5 |

| 300 Bauwerk – Baukonstruktion | 310 | 450 | 535 |

| 400 Bauwerk – Technische Anlagen | 55 | 70 | 90 |

| Bauwerk | 365 | 520 | 625 |

| einschließlich Baunebenkosten in Höhe von | 12 % | ||

| Traufhöhe | 3,50 m | ||

| BGF/Nutzeinheit | 15,00 – 20,00 m2/Tier | ||

| Korrekturfaktoren | Gebäudegröße BGF | ||

| 250 m2 1,20 | |||

| 500 m2 1,00 | |||

| 750 m2 0,90 | |||

| 18.2.1 Kälberställe | ||||

| Standardstufe | 3 | 4 | 5 | |

| 300 Bauwerk – Baukonstruktion | 335 | 375 | 455 | |

| 400 Bauwerk – Technische Anlagen | 145 | 165 | 195 | |

| Bauwerk | 480 | 540 | 650 | |

| einschließlich Baunebenkosten in Höhe von | 12 % | |||

| Traufhöhe | 3,00 m | |||

| BGF/Nutzeinheit | 4,00 – 4,50 m2/Tier | |||

| Korrekturfaktoren | Gebäudegröße BGF | Unterbau | ||

| 100 m2 1,20 |

| |||

| 150 m2 1,00 |

| |||

| 250 m2 0,90 | ||||

| 18.2.2 Jungvieh-/Mastbullen-/Milchviehställe ohne Melkstand und Warteraum | ||||

| Standardstufe | 3 | 4 | 5 | |

| 300 Bauwerk – Baukonstruktion | 235 | 260 | 310 | |

| 400 Bauwerk – Technische Anlagen | 55 | 65 | 80 | |

| Bauwerk | 290 | 325 | 390 | |

| einschließlich Baunebenkosten in Höhe von | 12 % | |||

| Traufhöhe | 4,00 m | |||

| BGF/Nutzeinheit | 6,50 – 10,50 m2/Tier | |||

| Korrekturfaktoren | Gebäudegröße BGF | Unterbau | ||

| 500 m2 1,20 |

| |||

| 1 000 m2 1,00 |

| |||

| 1 500 m2 0,90 |

| |||

| 18.2.3 Milchviehställe mit Melkstand und Milchlager | ||||

| Standardstufe | 3 | 4 | 5 | |

| 300 Bauwerk – Baukonstruktion | 225 | 255 | 310 | |

| 400 Bauwerk – Technische Anlagen | 100 | 110 | 130 | |

| Bauwerk | 325 | 365 | 440 | |

| einschließlich Baunebenkosten in Höhe von | 12 % | |||

| Traufhöhe | 4,00 m | |||

| BGF/Nutzeinheit | 10,00 – 15,00 m2/Tier | |||

| Korrekturfaktoren | Gebäudegröße BGF | Unterbau | ||

| 1 000 m2 1,20 |

| |||

| 1 500 m2 1,00 |

| |||

| 2 000 m2 0,90 |

| |||

| 18.2.4 Melkhäuser mit Milchlager und Nebenräumen als Einzelgebäude ohne Warteraum und Selektion | |||

| Standardstufe | 3 | 4 | 5 |

| 300 Bauwerk – Baukonstruktion | 700 | 780 | 935 |

| 400 Bauwerk – Technische Anlagen | 470 | 520 | 625 |

| Bauwerk | 1 170 | 1 300 | 1 560 |

| einschließlich Baunebenkosten in Höhe von | 12 % | ||

| Traufhöhe | 3,00 m | ||

| BGF/Nutzeinheit | − | ||

| Korrekturfaktoren | Gebäudegröße BGF | ||

| 100 m2 1,20 | |||

| 150 m2 1,00 | |||

| 250 m2 0,90 | |||

| 18.3.1 Ferkelaufzuchtställe | ||||

| Standardstufe | 3 | 4 | 5 | |

| 300 Bauwerk – Baukonstruktion | 300 | 330 | 395 | |

| 400 Bauwerk – Technische Anlagen | 155 | 175 | 215 | |

| Bauwerk | 455 | 505 | 610 | |

| einschließlich Baunebenkosten in Höhe von | 12 % | |||

| Traufhöhe | 3,00 m | |||

| BGF/Nutzeinheit | 0,45 – 0,65 m2/Tier | |||

| Korrekturfaktoren | Gebäudegröße BGF | Unterbau | ||

| 400 m2 1,20 |

| |||

| 600 m2 1,00 |

| |||

| 800 m2 0,90 |

| |||

| 18.3.2 Mastschweineställe | ||||

| Standardstufe | 3 | 4 | 5 | |

| 300 Bauwerk – Baukonstruktion | 290 | 325 | 400 | |

| 400 Bauwerk – Technische Anlagen | 125 | 145 | 170 | |

| Bauwerk | 415 | 470 | 570 | |

| einschließlich Baunebenkosten in Höhe von | 12 % | |||

| Traufhöhe | 3,00 m | |||

| BGF/Nutzeinheit | 0,90 – 1,30 m2/Tier | |||

| Korrekturfaktoren | Gebäudegröße BGF | Unterbau | ||

| 750 m2 1,20 |

| |||

| 1 250 m2 1,00 |

| |||

| 2 000 m2 0,90 |

| |||

| 18.3.3 Zuchtschweineställe, Deck-/Warte-/Abferkelbereich | ||||

| Standardstufe | 3 | 4 | 5 | |

| 300 Bauwerk – Baukonstruktion | 305 | 340 | 405 | |

| 400 Bauwerk – Technische Anlagen | 165 | 180 | 220 | |

| Bauwerk | 470 | 520 | 625 | |

| einschließlich Baunebenkosten in Höhe von | 12 % | |||

| Traufhöhe | 3,00 m | |||

| BGF/Nutzeinheit | 4,50 – 5,00 m2/Tier | |||

| Korrekturfaktoren | Gebäudegröße BGF | Unterbau | ||

| 750 m2 1,20 |

| |||

| 1 250 m2 1,00 |

| |||

| 2 000 m2 0,90 |

| |||

| 18.3.4 Abferkelstall als Einzelgebäude | ||||

| Standardstufe | 3 | 4 | 5 | |

| 300 Bauwerk – Baukonstruktion | 320 | 350 | 420 | |

| 400 Bauwerk – Technische Anlagen | 205 | 235 | 280 | |

| Bauwerk | 525 | 585 | 700 | |

| einschließlich Baunebenkosten in Höhe von | 12 % | |||

| Traufhöhe | 3,00 m | |||

| BGF/Nutzeinheit | 6,30 – 6,50 m2/Tier | |||

| Korrekturfaktoren | Gebäudegröße BGF | Unterbau | ||

| 200 m2 1,20 |

| |||

| 400 m2 1,00 |

| |||

| 600 m2 0,90 | ||||

| 18.4.1 Mastgeflügel, Bodenhaltung (Hähnchen, Puten, Gänse) | |||

| Standardstufe | 3 | 4 | 5 |

| 300 Bauwerk – Baukonstruktion | 210 | 235 | 280 |

| 400 Bauwerk – Technische Anlagen | 50 | 55 | 70 |

| Bauwerk | 260 | 290 | 350 |

| einschließlich Baunebenkosten in Höhe von | 12 % | ||

| Traufhöhe | 3,00 m | ||

| BGF/Nutzeinheit | 0,05 – 0,06 m2/Tier | ||

| Korrekturfaktoren | Gebäudegröße BGF | ||

| 1 000 m2 1,20 | |||

| 1 900 m2 1,00 | |||

| 3 800 m2 0,90 | |||

| 18.4.2 Legehennen, Bodenhaltung | ||||

| Standardstufe | 3 | 4 | 5 | |

| 300 Bauwerk - Baukonstruktion | 290 | 325 | 390 | |

| 400 Bauwerk - Technische Anlagen | 130 | 145 | 170 | |

| Bauwerk | 420 | 470 | 560 | |

| einschließlich Baunebenkosten in Höhe von | 12 % | |||

| Traufhöhe | 3,00 m | |||

| BGF/Nutzeinheit | 0,15 – 0,20 m2/Tier | |||

| Korrekturfaktoren | Gebäudegröße BGF | Unterbau | ||

| 1 000 m2 1,20 |

| |||

| 2 500 m2 1,00 | ||||

| 3 500 m2 0,90 | ||||

| 18.4.3 Legehennen, Volierenhaltung | |||

| Standardstufe | 3 | 4 | 5 |

| 300 Bauwerk – Baukonstruktion | 335 | 370 | 445 |

| 400 Bauwerk – Technische Anlagen | 275 | 305 | 365 |

| Bauwerk | 610 | 675 | 810 |

| einschließlich Baunebenkosten in Höhe von | 12 % | ||

| Traufhöhe | 3,00 m | ||

| BGF/Nutzeinheit | 0,07 – 0,10 m2/Tier | ||

| Korrekturfaktoren | Gebäudegröße BGF | ||

| 500 m2 1,20 | |||

| 1 600 m2 1,00 | |||

| 2 200 m2 0,90 | |||

| 18.4.4 Legehennen, Kleingruppenhaltung, ausgestalteter Käfig | |||

| Standardstufe | 3 | 4 | 5 |

| 300 Bauwerk – Baukonstruktion | 340 | 370 | 450 |

| 400 Bauwerk – Technische Anlagen | 335 | 370 | 445 |

| Bauwerk | 675 | 740 | 895 |

| einschließlich Baunebenkosten in Höhe von | 12% | ||

| Traufhöhe | 3,00 m | ||

| BGF/Nutzeinheit | 0,05 – 0,07 m2/Tier | ||

| Korrekturfaktoren | Gebäudegröße BGF | ||

| 500 m2 1,20 | |||

| 1 200 m2 1,00 | |||

| 1 500 m2 0,90 | |||

| 18.5 Landwirtschaftliche Mehrzweckhallen | ||||

| Standardstufe | 3 | 4 | 5 | |

| 300 Bauwerk – Baukonstruktion | 230 | 255 | 330 | |

| 400 Bauwerk – Technische Anlagen | 15 | 15 | 20 | |

| Bauwerk | 245 | 270 | 350 | |

| einschließlich Baunebenkosten in Höhe von | 11 % | |||

| Traufhöhe | 5,00 m | |||

| BGF/Nutzeinheit | − | |||

| Korrekturfaktoren | Gebäudegröße BGF | Unterbau | ||

| 250 m2 1,20 |

| |||

| 800 m2 1,00 | ||||

| 1 500 m2 0,90 | ||||

| Raufutter-Fahrsilo | 60–100 | €/m3 Nutzraum |

| Kraftfutter-Hochsilo | 170–350 | €/m3 Nutzraum |

| Fertigfutter-Hochsilo | 170–350 | €/m3 Nutzraum |

| Mistlager | 60–100 | €/m3 Nutzraum |

| Beton-Güllebehälter | 30–60 | €/m3 Nutzraum |

| Waschplatz (4,00 x 5,00 m) mit Kontrollschacht und Ölabscheider | 4 000–5 000 | €/Stck. |

| Vordach am Hauptdach angeschleppt | 80–100 | €/m2 |

| Hofbefestigung aus Beton-Verbundsteinen | 40–50 | €/m2 |

| Laufhof für Rinder | 70–100 | €/m2 Nutzfläche |

| Auslauf mit Spaltenboden | 150–220 | €/m2 Nutzfläche |

| Auslauf, Wintergarten für Geflügel | 100–120 | €/m2 Nutzfläche |

| Schüttwände bis 3,00 m Höhe | 100–125 | €/m2 |

| 1. | Freistehende Ein- und Zweifamilienhäuser, Doppelhäuser und Reihenhäuser |

| 2. | Mehrfamilienhäuser, Wohnhäuser mit Mischnutzung |

| 3. | Bürogebäude, Banken, Geschäftshäuser |

| 4. | Gemeindezentren, Saalbauten oder Veranstaltungsgebäude, Kindergärten, Schulen |

| 5. | Wohnheime, Alten- oder Pflegeheime, Krankenhäuser, Tageskliniken, Beherbergungs- stätten, Verpflegungseinrichtungen |

| 6. | Sporthallen, Freizeitbäder oder Heilbäder |

| 7. | Verbrauchermärkte, Kauf- oder Warenhäuser, Autohäuser |

| 8. | Garagen |

| 9. | Betriebs- oder Werkstätten, Produktionsgebäude, Lagergebäude |

| 10. | Reithallen |

| 11. | Pferdeställe |

| 12. | Rinderställe und Melkhäuser |

| 13. | Schweineställe |

| 14. | Geflügelställe |

| 15. | landwirtschaftliche Mehrzweckhallen |

| Standardstufe | Wägungs- anteil | |||||

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| Außenwände | Holzfachwerk, Ziegelmauerwerk; Fugenglattstrich, Putz, Verkleidung mit Faserzementplatten, Bitumen-Schindeln oder einfachen Kunststoffplatten; kein oder deutlich nicht zeitgemäßer Wärmeschutz (vor ca. 1980) | ein- /zweischaliges Mauerwerk, z. B. Gitterziegel oder Hohlblocksteine; verputzt und gestrichen oder Holzverkleidung; nicht zeitgemäßer Wärmeschutz (vor ca. 1995) | ein- /zweischaliges Mauerwerk, z. B. aus Leichtziegeln, Kalksandsteinen, Gasbetonsteinen; Edelputz; Wärmedämmverbundsystem oder Wärmedämmputz (nach ca. 1995) | Verblendmauerwerk, zweischalig, hinterlüftet, Vorhangfassade (z. B. Naturschiefer); Wärmedämmung (nach ca. 2005) | aufwendig gestaltete Fassaden mit konstruktiver Gliederung (Säulenstellungen, Erker etc.), Sichtbeton-Fertigteile, Natursteinfassade, Elemente aus Kupfer- /Eloxalblech, mehrgeschossige Glasfassaden; Dämmung im Passivhausstandard | 23 |

| Dach | Dachpappe, Faserzementplatten/Wellplatten; keine bis geringe Dachdämmung | einfache Betondachsteine oder Tondachziegel, Bitumenschindeln; nicht zeitgemäße Dachdämmung (vor ca. 1995) | Faserzement-Schindeln, beschichtete Betondachsteine und Tondachziegel, Folienabdichtung; Rinnen und Fallrohre aus Zinkblech; Dachdämmung (nach ca. 1995) | glasierte Tondachziegel, Flachdachausbildung tlw. als Dachterrassen; Konstruktion in Brettschichtholz, schweres Massivflachdach; besondere Dachformen, z. B. Mansarden-, Walmdach; Aufsparrendämmung, überdurchschnittliche Dämmung (nach ca. 2005) | hochwertige Eindeckung z. B. aus Schiefer oder Kupfer, Dachbegrünung, befahrbares Flachdach; aufwendig gegliederte Dachlandschaft, sichtbare Bogendachkonstruktionen; Rinnen und Fallrohre aus Kupfer; Dämmung im Passivhausstandard | 15 |

| Fenster und Außentüren | Einfachverglasung; einfache Holztüren | Zweifachverglasung (vor ca. 1995); Haustür mit nicht zeitgemäßem Wärmeschutz (vor ca. 1995) | Zweifachverglasung (nach ca. 1995), Rollläden (manuell); Haustür mit zeitgemäßem Wärmeschutz (nach ca. 1995) | Dreifachverglasung, Sonnenschutzglas, aufwendigere Rahmen, Rollläden (elektr.); höherwertige Türanlage z. B. mit Seitenteil, besonderer Einbruchschutz | große, feststehende Fensterflächen, Spezialverglasung (Schall- und Sonnenschutz); Außentüren in hochwertigen Materialien | 11 |

| Innenwände und -türen | Fachwerkwände, einfache Putze/Lehmputze, einfache Kalkanstriche; Füllungstüren, gestrichen, mit einfachen Beschlägen ohne Dichtungen | massive tragende Innenwände, nicht tragende Wände in Leichtbauweise (z. B. Holzständerwände mit Gipskarton), Gipsdielen; leichte Türen, Stahlzargen | nicht tragende Innenwände in massiver Ausführung bzw. mit Dämmmaterial gefüllte Ständerkonstruktionen; schwere Türen, Holzzargen | Sichtmauerwerk, Wandvertäfelungen (Holzpaneele); Massivholztüren, Schiebetürelemente, Glastüren, strukturierte Türblätter | gestaltete Wandabläufe (z. B. Pfeilervorlagen, abgesetzte oder geschwungene Wandpartien); Vertäfelungen (Edelholz, Metall), Akustikputz, Brandschutzverkleidung; raumhohe aufwendige Türelemente | 11 |

| Deckenkonstruktion und Treppen | Holzbalkendecken ohne Füllung, Spalierputz; Weichholztreppen in einfacher Art und Ausführung; kein Trittschallschutz | Holzbalkendecken mit Füllung, Kappendecken; Stahl- oder Hartholztreppen in einfacher Art und Ausführung | Beton- und Holzbalkendecken mit Tritt- und Luftschallschutz (z. B. schwimmender Estrich); geradläufige Treppen aus Stahlbeton oder Stahl, Harfentreppe, Trittschallschutz | Decken mit größerer Spannweite, Deckenverkleidung (Holzpaneele/Kassetten); gewendelte Treppen aus Stahlbeton oder Stahl, Hartholztreppenanlage in besserer Art und Ausführung | Decken mit großen Spannweiten, gegliedert, Deckenvertäfelungen (Edelholz, Metall); breite Stahlbeton-, Metall- oder Hartholztreppenanlage mit hochwertigem Geländer | 11 |

| Fußböden | ohne Belag | Linoleum-, Teppich-, Laminat- und PVC-Böden einfacher Art und Ausführung | Linoleum-, Teppich-, Laminat- und PVC- Böden besserer Art und Ausführung, Fliesen, Kunststeinplatten | Natursteinplatten, Fertigparkett, hochwertige Fliesen, Terrazzobelag, hochwertige Massivholzböden auf gedämmter Unterkonstruktion | hochwertiges Parkett, hochwertige Natursteinplatten, hochwertige Edelholzböden auf gedämmter Unterkonstruktion | 5 |

| Sanitäreinrichtungen | einfaches Bad mit Stand-WC; Installation auf Putz; Ölfarbenanstrich, einfache PVC-Bodenbeläge | 1 Bad mit WC, Dusche oder Badewanne; einfache Wand- und Bodenfliesen, teilweise gefliest | 1 Bad mit WC, Dusche und Badewanne, Gäste-WC; Wand- und Bodenfliesen, raumhoch gefliest | 1 bis 2 Bäder mit tlw. zwei Waschbecken, tlw. Bidet/Urinal, Gäste-WC, bodengleiche Dusche; Wand- und Bodenfliesen; jeweils in gehobener Qualität | mehrere großzügige, hochwertige Bäder, Gäste-WC; hochwertige Wand- und Bodenplatten (oberflächenstrukturiert, Einzel- und Flächendekors) | 9 |

| Heizung | Einzelöfen, Schwerkraftheizung | Fern- oder Zentralheizung, einfache Warmluftheizung, einzelne Gasaußenwandthermen, Nachtstromspeicher-, Fußbodenheizung (vor ca. 1995) | elektronisch gesteuerte Fern- oder Zentralheizung, Niedertemperatur- oder Brennwertkessel | Fußbodenheizung, Solarkollektoren für Warmwassererzeugung, zusätzlicher Kaminanschluss | Solarkollektoren für Warmwassererzeugung und Heizung, Blockheizkraftwerk, Wärmepumpe, Hybrid-Systeme; aufwendige zusätzliche Kaminanlage | 9 |

| Sonstige technische Ausstattung | sehr wenige Steckdosen, Schalter und Sicherungen, kein Fehlerstromschutzschalter (FI-Schalter), Leitungen teilweise auf Putz | wenige Steckdosen, Schalter und Sicherungen | zeitgemäße Anzahl an Steckdosen und Lichtauslässen, Zählerschrank (ab ca. 1985) mit Unterverteilung und Kippsicherungen | zahlreiche Steckdosen und Lichtauslässe, hochwertige Abdeckungen, dezentrale Lüftung mit Wärmetauscher, mehrere LAN- und Fernsehanschlüsse | Video- und zentrale Alarmanlage, zentrale Lüftung mit Wärmetauscher, Klimaanlage, Bussystem | 6 |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | ein- /zweischaliges Mauerwerk, z. B. aus Leichtziegeln, Kalksandsteinen, Gasbetonsteinen; Edelputz; Wärmedämmverbundsystem oder Wärmedämmputz (nach ca. 1995) | Verblendmauerwerk, zweischalig, hinterlüftet, Vorhangfassade (z. B. Naturschiefer); Wärmedämmung (nach ca. 2005) | aufwendig gestaltete Fassaden mit konstruktiver Gliederung (Säulenstellungen, Erker etc.), Sichtbeton-Fertigteile, Natursteinfassade, Elemente aus Kupfer- /Eloxalblech, mehrgeschossige Glasfassaden; hochwertigste Dämmung |

| Dach | Faserzement-Schindeln, beschichtete Betondachsteine und Tondachziegel, Folienabdichtung; Dachdämmung (nach ca. 1995) | glasierte Tondachziegel; Flachdachausbildung tlw. als Dachterrasse; Konstruktion in Brettschichtholz, schweres Massivflachdach; besondere Dachform, z. B. Mansarden-, Walmdach; Aufsparrendämmung, überdurchschnittliche Dämmung (nach ca. 2005) | hochwertige Eindeckung z. B. aus Schiefer oder Kupfer, Dachbegrünung, befahrbares Flachdach; stark überdurchschnittliche Dämmung |

| Fenster und Außentüren | Zweifachverglasung (nach ca. 1995), Rollläden (manuell); Haustür mit zeitgemäßem Wärmeschutz (nach ca. 1995) | Dreifachverglasung, Sonnenschutzglas, aufwendigere Rahmen, Rollläden (elektr.); höherwertige Türanlagen z. B. mit Seitenteil, besonderer Einbruchschutz | große, feststehende Fensterflächen, Spezialverglasung (Schall- und Sonnenschutz); Außentüren in hochwertigen Materialien |

| Innenwände und -türen | nicht tragende Innenwände in massiver Ausführung bzw. mit Dämmmaterial gefüllte Ständerkonstruktionen; schwere Türen | Sichtmauerwerk; Massivholztüren, Schiebetürelemente, Glastüren, strukturierte Türblätter | gestaltete Wandabläufe (z. B. Pfeilervorlagen, abgesetzte oder geschwungene Wandpartien); Brandschutzverkleidung; raumhohe aufwendige Türelemente |

| Deckenkonstruktion | Betondecken mit Tritt- und Luftschallschutz (z. B. schwimmender Estrich); einfacher Putz | zusätzlich Deckenverkleidung | Deckenvertäfelungen (Edelholz, Metall) |

| Fußböden | Linoleum-, Teppich-, Laminat- und PVC-Böden besserer Art und Ausführung, Fliesen, Kunststeinplatten | Natursteinplatten, Fertigparkett, hochwertige Fliesen, Terrazzobelag, hochwertige Massivholzböden auf gedämmter Unterkonstruktion | hochwertiges Parkett, hochwertige Natursteinplatten, hochwertige Edelholzböden auf gedämmter Unterkonstruktion |

| Sanitäreinrichtungen | 1 Bad mit WC je Wohneinheit; Dusche und Badewanne; Wand- und Bodenfliesen, raumhoch gefliest | 1 bis 2 Bäder je Wohneinheit mit tlw. zwei Waschbecken, tlw. Bidet/Urinal, Gäste-WC, bodengleiche Dusche; Wand- und Bodenfliesen jeweils in gehobener Qualität | 2 und mehr Bäder je Wohneinheit; hochwertige Wand- und Bodenplatten (oberflächenstrukturiert, Einzel- und Flächendekors) |

| Heizung | elektronisch gesteuerte Fern- oder Zentralheizung, Niedertemperatur- oder Brennwertkessel | Fußbodenheizung, Solarkollektoren für Warmwassererzeugung | Solarkollektoren für Warmwassererzeugung und Heizung, Blockheizkraftwerk, Wärmepumpe, Hybrid-Systeme |

| Sonstige technische Ausstattung | zeitgemäße Anzahl an Steckdosen und Lichtauslässen; Zählerschrank (ab ca. 1985) mit Unterverteilung und Kippsicherungen | zahlreiche Steckdosen und Lichtauslässe, hochwertige Abdeckungen, dezentrale Lüftung mit Wärmetauscher, mehrere LAN- und Fernsehanschlüsse, Personenaufzugsanlagen | Video- und zentrale Alarmanlage, zentrale Lüftung mit Wärmetauscher, Klimaanlage; Bussystem; aufwendige Personenaufzugsanlagen |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | ein- /zweischalige Konstruktion; Wärmedämmverbundsystem oder Wärmedämmputz (nach ca. 1995) | Verblendmauerwerk, zweischalig, hinterlüftet, Vorhangfassade (z. B. Naturschiefer); Wärmedämmung (nach ca. 2005) | aufwendig gestaltete Fassaden mit konstruktiver Gliederung (Säulenstellungen, Erker etc.), Sichtbeton-Fertigteile, Natursteinfassade, Elemente aus Kupfer- /Eloxalblech, mehrgeschossige Glasfassaden; Vorhangfassade aus Glas; stark überdurchschnittliche Dämmung |

| Dach | Faserzement-Schindeln, beschichtete Betondachsteine und Tondachziegel, Folienabdichtung; Dachdämmung (nach ca. 1995) | glasierte Tondachziegel; schweres Massivflachdach; besondere Dachform; überdurchschnittliche Dämmung (nach ca. 2005) | hochwertige Eindeckung z. B. aus Schiefer oder Kupfer; Dachbegrünung; befahrbares Flachdach; aufwendig gegliederte Dachlandschaft; stark überdurchschnittliche Dämmung |

| Fenster und Außentüren | Zweifachverglasung (nach ca. 1995) | Dreifachverglasung, Sonnenschutzglas, aufwendigere Rahmen, höherwertige Türanlagen | große, feststehende Fensterflächen, Spezialverglasung (Schall- und Sonnenschutz); Außentüren in hochwertigen Materialien; Automatiktüren |

| Innenwände und -türen | nicht tragende Innenwände in massiver Ausführung; schwere Türen | Sichtmauerwerk, Massivholztüren, Schiebetürelemente, Glastüren, Innenwände für flexible Raumkonzepte (größere statische Spannweiten der Decken) | gestaltete Wandabläufe (z. B. Pfeilervorlagen, abgesetzte oder geschwungene Wandpartien); Wände aus großformatigen Glaselementen, Akustikputz, tlw. Automatiktüren; rollstuhlgerechte Bedienung |

| Deckenkonstruktion | Betondecken mit Tritt- und Luftschallschutz; einfacher Putz; abgehängte Decken | höherwertige abgehängte Decken | Deckenvertäfelungen (Edelholz, Metall) |

| Fußböden | Linoleum- oder Teppich-Böden besserer Art und Ausführung; Fliesen, Kunststeinplatten | Natursteinplatten, Fertigparkett, hochwertige Fliesen, Terrazzobelag, hochwertige Massivholzböden auf gedämmter Unterkonstruktion | hochwertiges Parkett, hochwertige Natursteinplatten, hochwertige Edelholzböden auf gedämmter Unterkonstruktion |

| Sanitäreinrichtungen | ausreichende Anzahl von Toilettenräumen in Standard-Ausführung | Toilettenräume in gehobenem Standard | großzügige Toilettenanlagen jeweils mit Sanitäreinrichtung in gehobener Qualität |

| Heizung | elektronisch gesteuerte Fern- oder Zentralheizung, Niedertemperatur- oder Brennwertkessel | Fußbodenheizung; Solarkollektoren für Warmwassererzeugung | Solarkollektoren für Warmwassererzeugung und Heizung, Blockheizkraftwerk, Wärmepumpe, Hybrid-Systeme; Klimaanlage |

| Sonstige technische Ausstattung | zeitgemäße Anzahl an Steckdosen und Lichtauslässen; Zählerschrank (ab ca. 1985) mit Unterverteilung und Kippsicherungen; Kabelkanäle; Blitzschutz | zahlreiche Steckdosen und Lichtauslässe; hochwertige Abdeckungen, hochwertige Beleuchtung; Doppelboden mit Bodentanks zur Verkabelung; ausreichende Anzahl von LAN-Anschlüssen; dezentrale Lüftung mit Wärmetauscher, Messverfahren von Verbrauch, Regelung von Raumtemperatur und Raumfeuchte, Sonnenschutzsteuerung; elektronische Zugangskontrolle; Personenaufzugsanlagen | Video- und zentrale Alarmanlage; zentrale Lüftung mit Wärmetauscher, Klimaanlage; Bussystem; aufwendige Personenaufzugsanlagen |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | ein- /zweischalige Konstruktion; Wärmedämmverbundsystem oder Wärmedämmputz (nach ca. 1995) | Verblendmauerwerk, zweischalig, hinterlüftet; Vorhangfassade (z. B. Naturschiefer); Wärmedämmung (nach ca. 2005) | aufwendig gestaltete Fassaden mit konstruktiver Gliederung (Säulenstellungen, Erker etc.), Sichtbeton-Fertigteile, Natursteinfassade, Elemente aus Kupfer- /Eloxalblech, mehrgeschossige Glasfassaden; stark überdurchschnittliche Dämmung |

| Dach | Faserzement-Schindeln, beschichtete Betondachsteine und Tondachziegel, Folienabdichtung; Dachdämmung (nach ca. 1995) | glasierte Tondachziegel; besondere Dachform; Dämmung (nach ca. 2005) | hochwertige Eindeckung z. B. aus Schiefer oder Kupfer, Dachbegrünung, befahrbares Flachdach; aufwendig gegliederte Dachlandschaft, stark überdurchschnittliche Dämmung |

| Fenster und Außentüren | Zweifachverglasung (nach ca. 1995) | Dreifachverglasung, Sonnenschutzglas, aufwendigere Rahmen, höherwertige Türanlagen | große, feststehende Fensterflächen, Spezialverglasung (Schall- und Sonnenschutz); Außentüren in hochwertigen Materialien |

| Innenwände und -türen | nicht tragende Innenwände in massiver Ausführung bzw. mit Dämmmaterial gefüllte Ständerkonstruktionen; schwere und große Türen | Sichtmauerwerk, Massivholztüren, Schiebetürelemente, Glastüren | gestaltete Wandabläufe (z. B. Pfeilervorlagen, abgesetzte oder geschwungene Wandpartien); Vertäfelungen (Edelholz, Metall), Akustikputz, raumhohe aufwendige Türelemente; tlw. Automatiktüren; rollstuhlgerechte Bedienung |

| Deckenkonstruktion | Betondecken mit Tritt- und Luftschallschutz; einfacher Putz; abgehängte Decken | Decken mit großen Spannweiten , Deckenverkleidung | Decken mit größeren Spannweiten |

| Fußböden | Linoleum- oder Teppich-Böden besserer Art und Ausführung; Fliesen, Kunststeinplatten | Natursteinplatten, hochwertige Fliesen, Terrazzobelag, hochwertige Massivholzböden auf gedämmter Unterkonstruktion | hochwertiges Parkett, hochwertige Natursteinplatten, hochwertige Edelholzböden auf gedämmter Unterkonstruktion |

| Sanitäreinrichtungen | ausreichende Anzahl von Toilettenräumen in Standard-Ausführung | Toilettenräume in gehobenem Standard | großzügige Toilettenanlagen mit Sanitäreinrichtung in gehobener Qualität |

| Heizung | elektronisch gesteuerte Fern- oder Zentralheizung, Niedertemperatur- oder Brennwertkessel | Solarkollektoren für Warmwassererzeugung; Fußbodenheizung | Solarkollektoren für Warmwassererzeugung und Heizung; Blockheizkraftwerk, Wärmepumpe, Hybrid-Systeme; Klimaanlage |

| Sonstige technische Ausstattung | zeitgemäße Anzahl an Steckdosen und Lichtauslässen; Zählerschrank (ab 1985) mit Unterverteilung und Kippsicherungen; Kabelkanäle; Blitzschutz | zahlreiche Steckdosen und Lichtauslässe; hochwertige Abdeckungen, hochwertige Beleuchtung; Doppelboden mit Bodentanks zur Verkabelung, ausreichende Anzahl von LAN-Anschlüssen; dezentrale Lüftung mit Wärmetauscher, Messverfahren von Raumtemperatur, Raumfeuchte, Verbrauch, Einzelraumregelung, Sonnenschutzsteuerung; elektronische Zugangskontrolle; Personenaufzugsanlagen | Video- und zentrale Alarmanlage; zentrale Lüftung mit Wärmetauscher, Klimaanlage; Bussystem |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | ein- /zweischalige Konstruktion; Wärmedämmverbundsystem oder Wärmedämmputz (nach ca. 1995) | Verblendmauerwerk, zweischalig, hinterlüftet, Vorhangfassade (z. B. Naturschiefer); Wärmedämmung (nach ca. 2005) | aufwendig gestaltete Fassaden mit konstruktiver Gliederung (Säulenstellungen, Erker etc.), Sichtbeton-Fertigteile, Natursteinfassade, Elemente aus Kupfer- /Eloxalblech, mehrgeschossige Glasfassaden; hochwertigste Dämmung |

| Dach | Faserzement-Schindeln, beschichtete Betondachsteine und Tondachziegel, Folienabdichtung; Dachdämmung (nach ca. 1995) | glasierte Tondachziegel; besondere Dachformen; überdurchschnittliche Dämmung (nach ca. 2005) | hochwertige Eindeckung z. B. aus Schiefer oder Kupfer, Dachbegrünung, befahrbares Flachdach; aufwendig gegliederte Dachlandschaft; sichtbare hochwertigste Dämmung |

| Fenster und Außentüren | Zweifachverglasung (nach ca. 1995) nur Wohnheime, Altenheime, Pflegeheime, Krankenhäuser und Tageskliniken: Automatik-Eingangstüren | Dreifachverglasung, Sonnenschutzglas, aufwendigere Rahmen; nur Beherbergungsstätten und Verpflegungseinrichtungen: Automatik-Eingangstüren | große, feststehende Fensterflächen, Spezialverglasung (Schall- und Sonnenschutz) |

| Innenwände und -türen | nicht tragende Innenwände in massiver Ausführung bzw. mit Dämmmaterial gefüllte Ständerkonstruktionen; schwere Türen; nur Wohnheime, Altenheime, Pflegeheime, Krankenhäuser und Tageskliniken: Automatik-Flurzwischentüren; rollstuhlgerechte Bedienung | Sichtmauerwerk; nur Beherbergungsstätten und Verpflegungseinrichtungen: Automatik-Flurzwischentüren; rollstuhlgerechte Bedienung | gestaltete Wandabläufe (z. B. Pfeilervorlagen, abgesetzte oder geschwungene Wandpartien); Akustikputz, raumhohe aufwendige Türelemente |

| Deckenkonstruktion und Treppen | Betondecken mit Tritt- und Luftschallschutz; Deckenverkleidung, einfacher Putz | Decken mit großen Spannweiten | Decken mit größeren Spannweiten; hochwertige breite Stahlbeton-, Metalltreppenanlage mit hochwertigem Geländer |

| Fußböden | Linoleum- oder PVC-Böden besserer Art und Ausführung; Fliesen, Kunststeinplatten | Natursteinplatten, hochwertige Fliesen, Terrazzobelag, hochwertige Massivholzböden auf gedämmter Unterkonstruktion | hochwertiges Parkett, hochwertige Natursteinplatten, hochwertige Edelholzböden auf gedämmter Unterkonstruktion |

| Sanitäreinrichtungen | mehrere WCs und Duschbäder je Geschoss; Waschbecken im Raum | je Raum ein Duschbad mit WC nur Wohnheime, Altenheime, Pflegeheime, Krankenhäuser und Tageskliniken: behindertengerecht | je Raum ein Duschbad mit WC in guter Ausstattung; nur Wohnheime, Altenheime, Pflegeheime, Krankenhäuser und Tageskliniken: behindertengerecht |

| Heizung | elektronisch gesteuerte Fern- oder Zentralheizung, Niedertemperatur- oder Brennwertkessel | Solarkollektoren für Warmwassererzeugung | Solarkollektoren für Warmwassererzeugung und Heizung; Blockheizkraftwerk, Wärmepumpe, Hybrid-Systeme; Klimaanlage |

| Sonstige technische Ausstattung | zeitgemäße Anzahl an Steckdosen und Lichtauslässen; Blitzschutz, Personenaufzugsanlagen | zahlreiche Steckdosen und Lichtauslässe; hochwertige Abdeckungen; dezentrale Lüftung mit Wärmetauscher; mehrere LAN- und Fernsehanschlüsse | Video- und zentrale Alarmanlage, zentrale Lüftung mit Wärmetauscher, Klimaanlage, Bussystem; aufwendige Aufzugsanlagen |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | ein- /zweischalige Konstruktion; Wärmedämmverbundsystem oder Wärmedämmputz (nach ca. 1995) | Verblendmauerwerk, zweischalig, hinterlüftet; Vorhangfassade (z. B. Naturschiefer); Wärmedämmung (nach ca. 2005) | aufwendig gestaltete Fassaden mit konstruktiver Gliederung (Säulenstellungen, Erker etc.), Sichtbeton-Fertigteile, Elemente aus Kupfer- /Eloxalblech, mehrgeschossige Glasfassaden; hochwertigste Dämmung |

| Dach | Faserzement-Schindeln, beschichtete Betondachsteine und Tondachziegel, Folienabdichtung; Dachdämmung (nach ca. 1995) | glasierte Tondachziegel; besondere Dachformen, überdurchschnittliche Dämmung (nach ca. 2005) | hochwertige Eindeckung z. B. aus Schiefer oder Kupfer, Dachbegrünung; aufwendig gegliederte Dachlandschaft, sichtbare Bogendachkonstruktionen; hochwertigste Dämmung |

| Fenster und Außentüren | Zweifachverglasung (nach ca. 1995) | Dreifachverglasung, Sonnenschutzglas, aufwendigere Rahmen, höherwertige Türanlagen | große, feststehende Fensterflächen, Spezialverglasung (Schall- und Sonnenschutz); Automatik-Eingangstüren |

| Innenwände und -türen | nicht tragende Innenwände in massiver Ausführung bzw. mit Dämmmaterial gefüllte Ständerkonstruktionen; schwere Türen | Sichtmauerwerk; rollstuhlgerechte Bedienung | gestaltete Wandabläufe (z. B. Pfeilervorlagen, abgesetzte oder geschwungene Wandpartien); Akustikputz, raumhohe aufwendige Türelemente |

| Deckenkonstruktion und Treppen | Betondecke | Decken mit großen Spannweiten | Decken mit größeren Spannweiten; hochwertige breite Stahlbeton-, Metalltreppenanlage mit hochwertigem Geländer |

| Fußböden | nur Sporthallen: Beton, Asphaltbeton, Estrich oder Gussasphalt auf Beton; Teppichbelag, PVC; nur Freizeitbäder/Heilbäder: Fliesenbelag | nur Sporthallen: hochwertigere flächenstatische Fußbodenkonstruktion, Spezialteppich mit Gummigranulatauflage; hochwertigerer Schwingboden | nur Sporthallen: hochwertigste flächenstatische Fußbodenkonstruktion, Spezialteppich mit Gummigranulatauflage; hochwertigster Schwingboden; nur Freizeitbäder/Heilbäder: hochwertiger Fliesenbelag und Natursteinboden |

| Sanitäreinrichtungen | wenige Toilettenräume und Duschräume bzw. Waschräume | ausreichende Anzahl von Toilettenräumen und Duschräumen in besserer Qualität | großzügige Toilettenanlagen und Duschräume mit Sanitäreinrichtung in gehobener Qualität |

| Heizung | elektronisch gesteuerte Fern- oder Zentralheizung, Niedertemperatur- oder Brennwertkessel | Fußbodenheizung; Solarkollektoren für Warmwassererzeugung | Solarkollektoren für Warmwassererzeugung und Heizung, Blockheizkraftwerk, Wärmepumpe, Hybrid-Systeme |

| Sonstige technische Ausstattung | zeitgemäße Anzahl an Steckdosen und Lichtauslässen; Blitzschutz | zahlreiche Steckdosen und Lichtauslässe, hochwertige Abdeckungen, Lüftung mit Wärmetauscher | Video- und zentrale Alarmanlage; Klimaanlage; Bussystem |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | ein- /zweischalige Konstruktion, Wärmedämmverbundsystem oder Wärmedämmputz (nach ca. 1995) | Verblendmauerwerk, zweischalig, hinterlüftet; Vorhangfassade (z. B. Naturschiefer); Wärmedämmung (nach ca. 2005) | aufwendig gestaltete Fassaden mit konstruktiver Gliederung (Säulenstellungen, Erker etc.), Sichtbeton-Fertigteile, Natursteinfassade, Elemente aus Kupfer- /Eloxalblech, mehrgeschossige Glasfassaden; hochwertigste Dämmung |

| Dach | Faserzement-Schindeln, beschichtete Betondachsteine und Tondachziegel, Folienabdichtung; Rinnen und Fallrohre aus Zinkblech; Dachdämmung (nach ca. 1995) | glasierte Tondachziegel; besondere Dachform; überdurchschnittliche Dämmung (nach ca. 2005) | hochwertige Eindeckung z. B. aus Schiefer oder Kupfer, Dachbegrünung; aufwendig gegliederte Dachlandschaft; hochwertigste Dämmung |

| Fenster und Außentüren | Zweifachverglasung (nach ca. 1995) | Dreifachverglasung, Sonnenschutzglas, aufwendigere Rahmen, höherwertige Türanlagen | große, feststehende Fensterflächen, Spezialverglasung (Schall- und Sonnenschutz); Außentüren in hochwertigen Materialien |

| Innenwände und -türen | nicht tragende Innenwände in massiver Ausführung bzw. mit Dämmmaterial gefüllte Ständerkonstruktionen; schwere Türen | Sichtmauerwerk | gestaltete Wandabläufe (z. B. Pfeilervorlagen, abgesetzte oder geschwungene Wandpartien); Akustikputz, raumhohe aufwendige Türelemente; rollstuhlgerechte Bedienung, Automatiktüren |

| Deckenkonstruktion | Betondecken mit Tritt- und Luftschallschutz, einfacher Putz, Deckenverkleidung | Decken mit großen Spannweiten | Decken mit größeren Spannweiten, Deckenvertäfelungen (Edelholz, Metall) |

| Fußböden | Linoleum- oder Teppich-Böden besserer Art und Ausführung; Fliesen, Kunststeinplatten | Natursteinplatten, Fertigparkett, hochwertige Fliesen, Terrazzobelag, hochwertige Massivholzböden auf gedämmter Unterkonstruktion | hochwertiges Parkett, hochwertige Natursteinplatten, hochwertige Edelholzböden auf gedämmter Unterkonstruktion |

| Sanitäreinrichtungen | Toilettenräume | ausreichende Anzahl von Toilettenräumen, jeweils in gehobenem Standard | großzügige Toilettenanlagen mit Sanitäreinrichtung in gehobener Qualität |

| Heizung | elektronisch gesteuerte Fern- oder Zentralheizung; Niedertemperatur- oder Brennwertkessel | Fußbodenheizung; Solarkollektoren für Warmwassererzeugung | Solarkollektoren für Warmwassererzeugung und Heizung; Blockheizkraftwerk, Wärmepumpe, Hybrid-Systeme; Klimaanlage |

| Sonstige technische Ausstattung | zeitgemäße Anzahl an Steckdosen und Lichtauslässen, Zählerschrank (ab 1985) mit Unterverteilung und Kippsicherungen; Kabelkanäle; Blitzschutz; Personenaufzugsanlagen | zahlreiche Steckdosen und Lichtauslässe; hochwertige Abdeckungen, hochwertige Beleuchtung; Doppelboden mit Bodentanks zur Verkabelung, ausreichende Anzahl von LAN-Anschlüssen; dezentrale Lüftung mit Wärmetauscher, Messverfahren von Raumtemperatur, Raumfeuchte, Verbrauch, Einzelraumregelung, Sonnenschutzsteuerung | Video- und zentrale Alarmanlage; zentrale Lüftung mit Wärmetauscher, Klimaanlage; Bussystem; Doppelboden mit Bodentanks zur Verkabelung; aufwendigere Aufzugsanlagen |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | offene Konstruktion | Einschalige Konstruktion | aufwendig gestaltete Fassaden mit konstruktiver Gliederung (Säulenstellungen, Erker etc.) |

| Konstruktion | Stahl- und Betonfertigteile | überwiegend Betonfertigteile; große stützenfreie Spannweiten | größere stützenfreie Spannweiten |

| Dach | Flachdach, Folienabdichtung | Flachdachausbildung; Wärmedämmung | befahrbares Flachdach (Parkdeck) |

| Fenster und Außentüren | einfache Metallgitter | begrünte Metallgitter, Glasbausteine | Außentüren in hochwertigen Materialien |

| Fußböden | Beton | Estrich, Gussasphalt | beschichteter Beton oder Estrichboden |

| Sonstige technische Ausstattung | Strom- und Wasseranschluss; Löschwasseranlage; Treppenhaus; Brandmelder | Sprinkleranlage; Rufanlagen; Rauch- und Wärmeabzugsanlagen; mechanische Be- und Entlüftungsanlagen; Parksysteme für zwei PKW übereinander; Personenaufzugsanlagen | Video- und zentrale Alarmanlage; Beschallung; Parksysteme für drei oder mehr PKW übereinander; aufwendigere Aufzugsanlagen |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | ein- /zweischaliges Mauerwerk, z. B. aus Leichtziegeln, Kalksandsteinen, Gasbetonsteinen; Edelputz; gedämmte Metall-Sandwichelemente; Wärmedämmverbundsystem oder Wärmedämmputz (nach ca. 1995) | Verblendmauerwerk, zweischalig, hinterlüftet; Vorhangfassade (z. B. Naturschiefer); Wärmedämmung (nach ca. 2005) | Sichtbeton-Fertigteile; Natursteinfassade, Elemente aus Kupfer- /Eloxalblech; mehrgeschossige Glasfassaden; hochwertigste Dämmung |

| Konstruktion | Stahl- und Betonfertigteile | überwiegend Betonfertigteile; große stützenfreie Spannweiten; hohe Deckenhöhen; hohe Belastbarkeit der Decken und Böden | größere stützenfreie Spannweiten; hohe Deckenhöhen; höhere Belastbarkeit der Decken und Böden |

| Dach | Faserzement-Schindeln, beschichtete Betondachsteine und Tondachziegel; Folienabdichtung; Dachdämmung (nach ca. 1995) | schweres Massivflachdach; besondere Dachformen; überdurchschnittliche Dämmung (nach ca. 2005) | hochwertige Eindeckung z. B. aus Schiefer oder Kupfer, hochwertigste Dämmung |

| Fenster und Außentüren | Zweifachverglasung (nach ca. 1995) | Dreifachverglasung, Sonnenschutzglas, aufwendigere Rahmen; höherwertige Türanlage | große, feststehende Fensterflächen, Spezialverglasung (Schall- und Sonnenschutz); Außentüren in hochwertigen Materialien |

| Innenwände und -türen | Anstrich | tlw. gefliest, Sichtmauerwerk; Schiebetürelemente, Glastüren | überwiegend gefliest; Sichtmauerwerk; gestaltete Wandabläufe |

| Fußböden | Beton | Estrich, Gussasphalt | beschichteter Beton oder Estrichboden; Betonwerkstein, Verbundpflaster |

| Sanitäreinrichtungen | einfache und wenige Toilettenräume | ausreichende Anzahl von Toilettenräumen | großzügige Toilettenanlagen |

| Heizung | elektronisch gesteuerte Fern- oder Zentralheizung; Niedertemperatur- oder Brennwertkessel | Fußbodenheizung; Solarkollektoren für Warmwassererzeugung; zusätzlicher Kaminanschluss | Solarkollektoren für Warmwassererzeugung und Heizung; Blockheizkraftwerk; Wärmepumpe; Hybrid-Systeme; aufwendige zusätzliche Kaminanlage |

| Sonstige technische Ausstattung | zeitgemäße Anzahl an Steckdosen und Lichtauslässen; Blitzschutz; Teeküchen | zahlreiche Steckdosen und Lichtauslässe; hochwertige Abdeckungen; Kabelkanäle; dezentrale Lüftung mit Wärmetauscher; kleinere Einbauküchen mit Kochgelegenheit, Aufenthaltsräume; Aufzugsanlagen | Video- und zentrale Alarmanlage; zentrale Lüftung mit Wärmetauscher, Klimaanlage; Bussystem; Küchen, Kantinen; aufwendigere Aufzugsanlagen |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | Holzfachwerkwand; Holzstützen, Vollholz; Brettschalung oder Profilblech auf Holz-Unterkonstruktion | Kalksandstein- oder Ziegel-Mauerwerk; Metallstützen, Profil; Holz-Blockbohlen zwischen Stützen, Wärmedämmverbundsystem, Putz | Betonwand, Fertigteile, mehrschichtig; Stahlbetonstützen, Fertigteil; Kalksandstein-Vormauerung oder Klinkerverblendung mit Dämmung |

| Dach | Holzkonstruktionen, Nagelbrettbinder; Bitumenwellplatten, Profilblech | Stahlrahmen mit Holzpfetten; Faserzementwellplatten; Hartschaumplatten | Brettschichtholzbinder; Betondachsteine oder Dachziegel; Dämmung mit Profilholz oder Paneelen |

| Fenster und Außentüren bzw. -tore | Lichtplatten aus Kunststoff, Holz-Brettertüren | Kunststofffenster, Windnetze aus Kunststoff, Jalousien mit Motorantrieb | Türen und Tore mehrschichtig mit Wärmedämmung, Holzfenster, hoher Fensteranteil |

| Innenwände | keine | tragende bzw. nicht tragende Innenwände aus Holz; Anstrich | tragende bzw. nicht tragende Innenwände als Mauerwerk; Sperrholz, Gipskarton, Fliesen |

| Deckenkonstruktion | keine | Holzkonstruktionen über Nebenräumen; Hartschaumplatten | Stahlbetonplatte über Nebenräumen; Dämmung mit Profilholz oder Paneelen |

| Fußböden | Tragschicht: Schotter, Trennschicht: Vlies, Tretschicht: Sand | zusätzlich/alternativ: Tragschicht: Schotter, Trennschicht: Kunststoffgewebe, Tretschicht: Sand und Holzspäne | Estrich auf Dämmung, Fliesen oder Linoleum in Nebenräumen; zusätzlich/alternativ: Tragschicht: Schotter, Trennschicht: Kunststoffplatten, Tretschicht: Sand und Textilflocken, Betonplatte im Bereich der Nebenräume |

| baukonstruktive Einbauten | Reithallenbande aus Nadelholz zur Abgrenzung der Reitfläche | zusätzlich/alternativ: Vollholztafeln fest eingebaut | zusätzlich/alternativ: Vollholztafeln, Fertigteile zum Versetzen |

| Abwasser-, Wasser-, Gasanlagen | Regenwasserableitung | zusätzlich/alternativ: Abwasserleitungen, Sanitärobjekte (einfache Qualität) | zusätzlich/alternativ: Sanitärobjekte (gehobene Qualität), Gasanschluss |

| Wärmeversorgungsanlagen | keine | Raumheizflächen in Nebenräumen, Anschluss an Heizsystem | zusätzlich/alternativ: Heizkessel |

| lufttechnische Anlagen | keine | Firstentlüftung | Be- und Entlüftungsanlage |

| Starkstrom-Anlage | Leitungen, Schalter, Dosen, Langfeldleuchten | zusätzlich/alternativ: Sicherungen und Verteilerschrank | zusätzlich/alternativ: Metall-Dampfleuchten |

| nutzungsspezifische Anlagen | keine | Reitbodenbewässerung (einfache Ausführung) | Reitbodenbewässerung (komfortable Ausführung) |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | Holzfachwerkwand; Holzstützen, Vollholz; Brettschalung oder Profilblech auf Holz-Unterkonstruktion | Kalksandstein- oder Ziegel-Mauerwerk; Metallstützen, Profil; Holz-Blockbohlen zwischen Stützen, Wärmedämmverbundsystem, Putz | Betonwand, Fertigteile, mehrschichtig; Stahlbetonstützen, Fertigteil; Kalksandstein-Vormauerung oder Klinkerverblendung mit Dämmung |

| Dach | Holzkonstruktionen, Vollholzbalken; Nagelbrettbinder; Bitumenwellplatten, Profilblech | Stahlrahmen mit Holzpfetten; Faserzementwellplatten; Hartschaumplatten | Brettschichtholzbinder; Betondachsteine oder Dachziegel; Dämmung mit Profilholz oder Paneelen |

| Fenster und Außentüren bzw. -tore | Lichtplatten aus Kunststoff, Holz-Brettertüren | Kunststofffenster, Windnetze aus Kunststoff, Jalousien mit Motorantrieb | Türen und Tore mehrschichtig mit Wärmedämmung, Holzfenster, hoher Fensteranteil |

| Innenwände | keine | tragende bzw. nicht tragende Innenwände aus Holz; Anstrich | tragende bzw. nicht tragende Innenwände als Mauerwerk; Sperrholz, Putz, Fliesen |

| Deckenkonstruktion | keine | Holzkonstruktionen über Nebenräumen; Hartschaumplatten | Stahlbetonplatten über Nebenräumen; Dämmung mit Profilholz oder Paneelen |

| Fußböden | Beton-Verbundpflaster in Stallgassen, Stahlbetonplatte im Tierbereich | zusätzlich/alternativ: Stahlbetonplatte; Anstrich, Gummimatten im Tierbereich | zusätzlich/alternativ: Stahlbetonplatte als Stallprofil mit versetzten Ebenen; Nutzestrich auf Dämmung, Anstrich oder Fliesen in Nebenräumen, Kautschuk im Tierbereich |

| baukonstruktive Einbauten | Fütterung: Futtertrog PVC | Fütterung: Krippenschalen aus Polyesterbeton | Fütterung: Krippenschalen aus Steinzeug |

| Abwasser-, Wasser-, Gasanlagen | Regenwasserableitung, Wasserleitung | zusätzlich/alternativ: Abwasserleitungen, Sanitärobjekte (einfache Qualität) in Nebenräumen | zusätzlich/alternativ: Sanitärobjekte (gehobene Qualität), Gasanschluss |

| Wärmeversorgungsanlagen | keine | Elektroheizung in Sattelkammer | zusätzlich/alternativ: Raumheizflächen, Heizkessel |

| lufttechnische Anlagen | keine | Firstentlüftung | Be- und Entlüftungsanlage |

| Starkstrom-Anlage | Leitungen, Schalter, Dosen, Langfeldleuchten | zusätzlich/alternativ: Sicherungen und Verteilerschrank | zusätzlich/alternativ: Metall-Dampfleuchten |

| nutzungsspezifische Anlagen | Aufstallung: Boxentrennwände aus Holz, Anbindevorrichtungen Fütterung: Tränken, Futterraufen | Aufstallung: zusätzlich/alternativ: Boxentrennwände: Hartholz/Metall Fütterung: zusätzlich/alternativ: Fressgitter, Futterautomaten, Rollraufe mit elektr. Steuerung | Aufstallung: zusätzlich/alternativ: Komfort-Pferdeboxen, Pferde-Solarium Fütterung: zusätzlich/alternativ: Futter-Abrufstationen für Rau- und Kraftfutter mit elektr. Tiererkennung und Selektion, Automatische Futterzuteilung für Boxenställe |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | Holzfachwerkwand; Holzstützen, Vollholz; Brettschalung oder Profilblech auf Holz-Unterkonstruktion | Kalksandstein- oder Ziegel-Mauerwerk; Metallstützen, Profil; Holz-Blockbohlen zwischen Stützen | Betonwand, Fertigteile, mehrschichtig; Stahlbetonstützen, Fertigteil; Klinkerverblendung |

| Dach | Holzkonstruktionen, Vollholzbalken, Nagelbrettbinder; Bitumenwellplatten, Profilblech | Stahlrahmen mit Holzpfetten; Faserzementwellplatten; Hartschaumplatten | Brettschichtholzbinder; Betondachsteine oder Dachziegel; Dämmung mit Profilholz oder Paneelen |

| Fenster und Außentüren bzw. -tore | Lichtplatten aus Kunststoff | Kunststofffenster, Windnetze aus Kunststoff, Jalousien mit Motorantrieb | Türen und Tore mehrschichtig mit Wärmedämmung, Holzfenster, hoher Fensteranteil |

| Innenwände | keine | tragende und nicht tragende Innenwand aus Holz; Anstrich | tragende und nicht tragende Innenwände aus Mauerwerk; Sperrholz, Putz, Fliesen |

| Deckenkonstruktion | keine | Holzkonstruktionen über Nebenräumen; Hartschaumplatten | Stahlbetonplatte über Nebenräumen; Dämmung mit Profilholz oder Paneelen |

| Fußböden | Stahlbetonplatte | zusätzlich/alternativ: Stahlbetonplatte mit Oberflächenprofil, Rautenmuster; Epoxidharzbeschichtung am Fressplatz, Liegematten im Tierbereich | zusätzlich/alternativ: Stahlbetonplatte als Stallprofil mit versetzten Ebenen; Estrich auf dem Futtertisch, Liegematratzen im Tierbereich, Gussasphalt oder Gummiauflage |

| baukonstruktive Einbauten | Aufstallung: Beton-Spaltenboden, Einzelbalken | Aufstallung: Beton-Spaltenboden, Flächenelemente; Krippenschalen aus Polyesterbeton; Güllerohre vom Stall zum Außenbehälter | Aufstallung: Spaltenboden mit Gummiauflage, Gussroste über Treibmistkanal; Krippenschalen aus Steinzeug; zusätzlich/alternativ: Spülleitungen für Einzelkanäle |

| Abwasser-, Wasser-, Gasanlagen | Regenwasserableitung; Wasserleitung | zusätzlich/alternativ: Abwasserleitungen, Sanitärobjekte (einfache Qualität) in Nebenräumen | zusätzlich/alternativ: Sanitärobjekte (gehobene Qualität); Gasanschluss |

| Wärme-, Versorgungsanlagen | keine | Elektroheizung im Melkstand | zusätzlich/alternativ: Raumheizflächen, Heizkessel |

| lufttechnische Anlagen | keine | Firstentlüftung | Be- und Entlüftungsanlage |

| Starkstrom-Anlage | Leitungen, Schalter, Dosen, Langfeldleuchten | zusätzlich/alternativ: Sicherungen und Verteilerschrank | zusätzlich/alternativ: Metall-Dampfleuchten |

| nutzungsspezifische Anlagen | Aufstallung: Fressgitter, Liegeboxenbügel, Kälberboxen, Abtrennungen aus Holz, Kurzstandanbindung Fütterung: Selbsttränke, Balltränke Entmistung: keine Technik (Schlepper) Tierproduktentnahme: Fischgrätenmelkstand, Melkanlage, Maschinensatz, Milchkühltank, Kühlaggregat, Wärmerückgewinnung | Aufstallung: zusätzlich/alternativ: Einrichtungen aus verz. Stahlrohren Fütterung: Tränkewanne mit Schwimmer, Tränkeautomat für Kälber Entmistung: Faltschieber mit Seilzug und Antrieb, Tauchschneidpumpe, Rührmixer Tierproduktentnahme: zusätzlich/alternativ Milchflussgesteuerte Anrüst- und Abschaltautomatik | Aufstallung: zusätzlich/alternativ: Komfortboxen Fütterung: Edelstahl-Kipptränke, computergesteuerte Kraftfutteranlage mit Tiererkennung Entmistung: Schubstangenentmistung Tierproduktentnahme: zusätzlich/alternativ: Melkstand-Schnellaustrieb, Tandem oder Karussellmelkstand, Automatisches Melksystem (Roboter) |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | Holzfachwerkwand; Holzstützen, Vollholz; Brettschalung oder Profilblech auf Holz-Unterkonstruktion | Kalksandstein- oder Ziegel-Mauerwerk; Metallstützen, Profil; Holz-Blockbohlen zwischen Stützen, Beton-Schalungssteine mit Putz | Betonwand, Fertigteile, mehrschichtig; Stahlbetonstützen, Fertigteil; Kalksandstein-Vormauerung oder Klinkerverblendung mit Dämmung |

| Dach | Holzkonstruktionen, Vollholzbalken; Nagelbrettbinder; Bitumenwellplatten, Profilblech | Stahlrahmen mit Holzpfetten; Faserzementwellplatten; Hartschaumplatten | Brettschichtholzbinder; Betondachsteine oder Dachziegel; Dämmung, Kunststoffplatten, Paneele |

| Fenster und Außentüren bzw. -tore | Lichtplatten aus Kunststoff, Holz-Brettertüren | Kunststofffenster, Windnetze aus Kunststoff, Jalousien mit Motorantrieb, Metalltüren | Türen und Tore mehrschichtig mit Wärmedämmung, Holzfenster, hoher Fensteranteil |

| Innenwände | keine Innenwände | tragende Innenwände aus Mauerwerk, Putz und Anstrich; nichttragende Innenwände aus Kunststoff-Paneele mit Anstrich | tragende Innenwände als Betonwand, Fertigteile, Anstrich; nichttragende Innenwände aus Mauerwerk, Putz und Anstrich; Sperrholz, Putz, Fliesen |

| Deckenkonstruktion | keine Decke | Holzkonstruktionen über Nebenräumen; Hartschaumplatten | Stahlbetonplatten über Nebenräumen; Dämmung, Kunststoffplatten, Paneele |

| Fußböden | Stahlbetonplatte | Stahlbetonplatte; Verbundestrich | zusätzlich/alternativ: Stahlbetonplatte als Stallprofil mit versetzten Ebenen; Stallbodenplatten mit Dämmung, Fliesen auf Estrich in Nebenräumen |

| baukonstruktive Einbauten | Fütterung: Tröge aus Polyesterbeton | Aufstallung: Beton-Spaltenboden, Flächenelemente Fütterung: Tröge aus Polyesterbeton Entmistung: Güllerohre vom Stall zum Außenbehälter, Absperrschieber in Güllekanälen | Aufstallung: Gussroste in Sauenställen, Kunststoffroste in Ferkelställen Fütterung: Tröge aus Steinzeug Entmistung: zusätzlich/alternativ: Spülleitungen für Einzelkanäle |

| Abwasser-, Wasser-, Gasanlagen | Regenwasserableitung, Wasserleitung | zusätzlich/alternativ: Abwasserleitungen, Sanitärobjekte (einfache Qualität) in Nebenräumen | zusätzlich/alternativ: Sanitärobjekte (gehobene Qualität), Gasanschluss |

| Wärmeversorgungsanlagen | Warmluftgebläse, Elt.-Anschluss | Raumheizflächen oder Twin- bzw. Delta-Heizungsrohren, Anschluss an vorh. Heizsystem | zusätzlich/alternativ: Warmwasser-Fußbodenheizung, Heizkessel mit Gasbefeuerung, Wärmerückgewinnung aus Stallluft |

| lufttechnische Anlagen | Zuluftklappen, Lüftungsfirst | Be- und Entlüftungsanlage im Unterdruckverfahren; Zuluftkanäle oder Rieseldecke; Einzelabsaugung, Abluftkanäle, Ventilatoren | zusätzlich/alternativ: Gleichdrucklüftung, Zentralabsaugung, Luftwäscher |

| Starkstrom-Anlage | Leitungen, Schalter, Dosen, Langfeldleuchten | zusätzlich/alternativ: Sicherungen und Verteilerschrank | zusätzlich/alternativ: Metall-Dampfleuchten |

| nutzungsspezifische Anlagen | Aufstallung: Buchtenabtrennungen aus Kunststoff-Paneelen, Pfosten und Beschläge aus verz. Stahl, Abferkelbuchten, Selbstfang-Kastenstände für Sauen Fütterung: Trockenfutterautomaten, Tränkenippel | Aufstallung: zusätzlich/alternativ: Pfosten und Beschläge aus V2A, Ruhekisten, Betteneinrichtungen Fütterung: zusätzlich/alternativ: Transportrohre, Drahtseilförderer, Rohrbreiautomaten mit Dosierung Entmistung: Tauchschneidpumpe, Rührmixer | Aufstallung: zusätzlich/alternativ: Sortierschleuse Fütterung: zusätzlich/alternativ: Flüssigfütterungsanlage mit Mixbehälter, Sensorsteuerung, Fütterungscomputer, Abrufstation, Tiererkennung, Selektion Entmistung: Schubstangenentmistung |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | Holzfachwerkwand, Holzstützen, Vollholz, Brettschalung oder Profilblech auf Holz-Unterkonstruktion | Kalksandstein- oder Ziegel-Mauerwerk, Metallstützen, Profil, Metall-Sandwichelemente mit Hartschaumdämmung | Betonwand, Fertigteile, mehrschichtig, Stahlbetonstützen, Fertigteil, Klinkerverblendung |

| Dach | Holzkonstruktionen, Vollholzbalken, Nagelbrettbinder, Bitumenwellplatten, Profilblech | Stahlrahmen mit Holzpfetten, Faserzementwellplatten, Hartschaumplatten | Brettschichtholzbinder, Betondachsteine oder Dachziegel, Dämmung, Profilholz oder Paneele |

| Fenster und Außentüren bzw. -tore | Lichtplatten aus Kunststoff; Holz-Brettertüren | Kunststofffenster; Windnetze aus Kunststoff, Jalousien mit Motorantrieb | Türen und Tore mehrschichtig mit Wärmedämmung, Holzfenster, hoher Fensteranteil |

| Innenwände | keine | tragende bzw. nicht tragende Innenwände aus Holz; Anstrich | tragende bzw. nicht tragende Innenwände als Mauerwerk; Profilblech, Plantafeln, Putz |

| Deckenkonstruktion | keine | Holzkonstruktionen über Nebenräumen; Hartschaumplatten | Stahlbetonplatten über Nebenräumen; Dämmung, Profilblech oder Paneelen |

| Fußböden | Stahlbetonplatte | zusätzlich/alternativ: Oberfläche maschinell geglättet; Estrich mit Anstrich (Eierverpackung) | zusätzlich/alternativ: Stallprofil mit versetzten Ebenen, Estrich mit Fliesen (Eierverpackung) |

| Abwasser-, Wasser-, Gasanlagen | Regenwasserableitung, Wasserleitung | zusätzlich/alternativ: Abwasserleitungen, Sanitärobjekte (einfache Qualität) in Nebenräumen | zusätzlich/alternativ: Sanitärobjekte (gehobene Qualität), Gasanschluss |

| Wärmeversorgungsanlagen | Warmluftgebläse, Elt.-Anschluss | zusätzlich/alternativ: Raumheizflächen oder Twin- bzw. Delta-Heizungsrohre, Heizkessel | zusätzlich: Wärmerückgewinnung aus der Stallluft |

| lufttechnische Anlagen | Firstentlüftung | Be- und Entlüftungsanlage im Unterdruckverfahren; Zuluftklappen, Abluftkamine, Ventilatoren | zusätzlich/alternativ: Gleichdrucklüftung, Zentralabsaugung, Luftwäscher |

| Starkstrom-Anlage | Leitungen, Schalter, Dosen, Langfeldleuchten | zusätzlich/alternativ: Sicherungen und Verteilerschrank | zusätzlich/alternativ: Metall-Dampfleuchten |

| nutzungsspezifische Anlagen | Aufstallung: Geflügelwaage | Aufstallung: zusätzlich/alternativ: Kotroste, Sitzstangen, Legenester Fütterung: Vollautomatische Kettenfütterung, Strang-Tränkeanlage, Nippeltränken Entmistung: Kotbandentmistung Tierproduktentnahme: Eier-Sammelband | Aufstallung: zusätzlich/alternativ: Etagensystem (Voliere, Kleingruppe) Entmistung: zusätzlich/alternativ: Entmistungsbänder mit Belüftung Tierproduktentnahme: zusätzlich/alternativ: Sortieranlage, Verpackung |

| Standardstufe | |||

|---|---|---|---|

| 3 | 4 | 5 | |

| Außenwände | Holzfachwerkwand; Holzstützen, Vollholz; Brettschalung oder Profilblech auf Holz-Unterkonstruktion | Kalksandstein- oder Ziegel-Mauerwerk; Metallstützen, Profil; Holz-Blockbohlen zwischen Stützen, Wärmedämmverbundsystem, Putz | Betonwand, Fertigteile, mehrschichtig; Stahlbetonstützen, Fertigteil; Kalksandstein-Vormauerung oder Klinkerverblendung mit Dämmung |

| Dach | Holzkonstruktionen, Nagelbrettbinder; Bitumenwellplatten, Profilblech | Stahlrahmen mit Holzpfetten; Faserzementwellplatten; Hartschaumplatten | Brettschichtholzbinder; Betondachsteine oder Dachziegel; Dämmung mit Profilholz oder Paneelen |

| Fenster und Außentüren bzw. -tore | Lichtplatten aus Kunststoff, Holztore | Kunststofffenster, Metall-Sektionaltore | Türen und Tore mehrschichtig mit Wärmedämmung, Holzfenster, hoher Fensteranteil |

| Innenwände | keine | tragende bzw. nicht tragende Innenwände aus Holz; Anstrich | tragende bzw. nicht tragende Innenwände als Mauerwerk; Sperrholz, Gipskarton, Fliesen |

| Deckenkonstruktion | keine | Holzkonstruktionen über Nebenräumen; Hartschaumplatten | Stahlbetonplatte über Nebenräumen; Dämmung mit Profilholz oder Paneelen |

| Fußböden | Beton-Verbundsteinpflaster | zusätzlich/alternativ: Stahlbetonplatte | zusätzlich/alternativ: Oberfläche maschinell geglättet; Anstrich |

| Abwasser-, Wasser-, Gasanlagen | Regenwasserableitung | zusätzlich/alternativ: Abwasserleitungen, Sanitärobjekte (einfache Qualität) in Nebenräumen | zusätzlich/alternativ: Sanitärobjekte (gehobene Qualität) in Nebenräumen, Gasanschluss |

| Wärmeversorgungsanlagen | keine | Raumheizflächen in Nebenräumen, Anschluss an Heizsystem | zusätzlich/alternativ: Heizkessel |

| lufttechnische Anlagen | keine | Firstentlüftung | Be- und Entlüftungsanlage |

| Starkstrom-Anlage | Leitungen, Schalter, Dosen, Langfeldleuchten | zusätzlich/alternativ: Sicherungen und Verteilerschrank | zusätzlich/alternativ: Metall-Dampfleuchten |

| nutzungsspezifische Anlagen | keine | Schüttwände aus Holz zwischen Stahlstützen, Trocknungsanlage für Getreide | Schüttwände aus Beton-Fertigteilen |

| Nr. | Art der Nutzung bzw. Ergänzung zur Art der Nutzung | Art der Nutzung | Ergänzung zur Art der Nutzung | ||

|---|---|---|---|---|---|

| Baureifes Land (B) Rohbauland (R) Bauerwartungsland (E) | |||||

| 1 | Wohnbaufläche | W | |||

| 1.1 | Kleinsiedlungsgebiet | WS | |||

| 1.2 | reines Wohngebiet | WR | |||

| 1.3 | allgemeines Wohngebiet | WA | |||

| 1.4 | besonderes Wohngebiet | WB | |||

| 2 | gemischte Baufläche (auch Baufläche ohne nähere Spezifizierung) | M | |||

| 2.1 | Dorfgebiet | MD | |||

| 2.2 | Dörfliches Wohngebiet | MDW | |||

| 2.3 | Mischgebiet | MI | |||

| 2.4 | Kerngebiet | MK | |||

| 2.5 | Urbanes Gebiet | MU | |||

| 3 | gewerbliche Baufläche | G | |||

| 3.1 | Gewerbegebiet | GE | |||

| 3.2 | Industriegebiet | GI | |||

| 4 | Sonderbaufläche | S | |||

| 4.1 | Sondergebiet für Erholung | SE | |||

| 4.2 | sonstige Sondergebiete | SO | |||

| 5 | Baufläche für Gemeinbedarf | GB | |||

| Die Bauflächen (1 bis 5) können zusätzlich durch folgende Ergänzungen zur Art der Nutzung weiter spezifiziert werden in: | |||||

| Ein- und Zweifamilienhäuser | EFH | ||||

| Mehrfamilienhäuser | MFH | ||||

| Sozialer Mietwohnungsbau | SOW | ||||

| Geschäftshäuser (mehrgeschossig) | GH | ||||

| Wohn- und Geschäftshäuser | WGH | ||||

| Büro- und Geschäftshäuser | BGH | ||||

| Bürohäuser | BH | ||||

| Produktion und Logistik | PL | ||||

| Wochenendhäuser | WO | ||||

| Handel und dienstleistungsorientiertes Gewerbe | GD | ||||

| Ferienhäuser | FEH | ||||

| Freizeit und Touristik | FZT | ||||

| Läden (eingeschossig), nicht großflächiger Einzelhandel | LAD | ||||

| Einkaufszentren, großflächiger Einzelhandel | EKZ | ||||

| Messen, Ausstellungen, Kongresse, Großveranstaltungen aller Art | MES | ||||

| Bildungseinrichtungen | BI | ||||

| Gesundheitseinrichtungen | MED | ||||

| Hafen | HAF | ||||

| Garagen, Stellplatzanlagen, Parkhäuser | GAR | ||||

| Militär | MIL | ||||

| landwirtschaftliche Produktion | LP | ||||

| Bebaute Flächen im Außenbereich | ASB | ||||

| Bauflächen für Energieerzeugung | EE | ||||

| Flächen der Land- oder Forstwirtschaft (LF) | |||||

| 6 | landwirtschaftliche Fläche | L | |||

| 6.1 | Acker | A | |||

| 6.2 | Grünland | GR | |||

| 6.3 | Erwerbsgartenanbaufläche | EGA | |||

| 6.3.1 | Obstanbaufläche | EGA | OG | ||

| 6.3.2 | Gemüseanbaufläche | EGA | GEM | ||

| 6.3.3 | Blumen- und Zierpflanzenanbaufläche | EGA | BLU | ||

| 6.3.4 | Baumschulfläche | EGA | BMS | ||

| 6.4 | Anbaufläche für Sonderkulturen | SK | |||

| 6.4.1 | Spargelanbaufläche | SK | SPA | ||

| 6.4.2 | Hopfenanbaufläche | SK | HPF | ||

| 6.4.3 | Tabakanbaufläche | SK | TAB | ||

| 6.5 | Weingarten | WG | |||

| 6.5.1 | Weingarten in Flachlage | WG | FL | ||

| 6.5.2 | Weingarten in Hanglage | WG | HL | ||

| 6.5.3 | Weingarten in Steillage | WG | STL | ||

| 6.6 | Kurzumtriebsplantagen, Agroforst | KUP | |||

| 6.7 | Unland, Geringstland, Bergweide, Moor | UN | |||

| 7 | forstwirtschaftliche Fläche | F | |||

| Sonstige Flächen (SF) | |||||

| 8.1 | private Grünfläche | PG | |||

| 8.2 | Kleingartenfläche (Bundeskleingartengesetz) | KGA | |||

| 8.3 | Freizeitgartenfläche | FGA | |||

| 8.4 | Campingplatz | CA | |||

| 8.5 | Sportfläche (u.a. Golfplatz) | SPO | |||

| 8.6 | sonstige private Fläche | SG | |||

| 8.7 | Friedhof | FH | |||

| 8.8 | Wasserfläche | WF | |||

| 8.9 | Flughäfen, Flugplätze usw. | FP | |||

| 8.10 | private Parkplätze, Stellplatzfläche | PP | |||

| 8.11 | Lagerfläche | LG | |||

| 8.12 | Abbauland | AB | |||

| 8.12.1 | Abbauland von Sand und Kies | AB | SND | ||

| 8.12.2 | Abbauland von Ton und Mergel | AB | TON | ||

| 8.12.3 | Abbauland von Torf | AB | TOF | ||

| 8.12.4 | Steinbruch | AB | STN | ||

| 8.12.5 | Braunkohletagebau | AB | KOH | ||

| 8.13 | Gemeinbedarfsfläche (kein Bauland) | GF | |||

| 8.14 | Sondernutzungsfläche | SN | |||

| frei | beitragsfrei |

| ebf | erschließungsbeitrags-/kostenerstattungsbetragsfrei und beitragspflichtig nach Kommunalabgabenrecht, |

| ebp | erschließungsbeitrags-/kostenerstattungsbetragspflichtig und beitragspflichtig nach Kommunalabgabenrecht |

| o | offene Bauweise |

| g | geschlossene Bauweise |

| a | abweichende Bauweise |

| eh | Einzelhäuser |

| ed | Einzel- und Doppelhäuser |

| dh | Doppelhaushälften |

| rh | Reihenhäuser |

| rm | Reihenmittelhäuser |

| re | Reihenendhäuser |

| ZVG | Zahl der Vollgeschosse |

| ZOG | Zahl der oberirdischen Geschosse (§ 16 Absatz 4) |

| GFZ | Geschossflächenzahl |

| WGFZ | wertrelevante Geschossflächenzahl (§ 16 Absatz 4) |

| GRZ | Grundflächenzahl |

| BMZ | Baumassenzahl |

| t | Grundstückstiefe in Metern |

| b | Grundstücksbreite in Metern |

| f | Grundstücksfläche in Quadratmetern |

| SU | sanierungsunbeeinflusster Zustand, ohne Berücksichtigung der rechtlichen und tatsächlichen Neuordnung |

| SB | sanierungsbeeinflusster Zustand, unter Berücksichtigung der rechtlichen und tatsächlichen Neuordnung |

| EU | entwicklungsunbeeinflusster Zustand, ohne Berücksichtigung der rechtlichen und tatsächlichen Neuordnung |

| EB | entwicklungsbeeinflusster Zustand, unter Berücksichtigung der rechtlichen und tatsächlichen Neuordnung |

| AZ | Ackerzahl |

| GZ | Grünlandzahl |